Cartera Modelo IFácil Agresiva

Una cartera combinando diversificación y trend following que bate a la mayoría por rentabilidad y riesgo

Si esta lectura te aporta valor acuérdate de darle un me gusta,

a ti te cuesta poco y a mi me aporta mucho.

Gracias

Un modelo de Cartera

Desde que comencé a publicar sobre inversión, primero en X y luego aquí en substack, mi objetivo ha sido tratar de hacer fácil este complejo mundo, siempre desde una perspectiva formativa para que cualquiera pudiera iniciarse o mejorar basándose en unos buenos fundamentos y evitando sobre todo los peores escenarios.

Fruto de ese recorrido han sido cientos de publicaciones, un informe semanal sobre la evolución de los principales activos, una comunidad con más de 2 mil seguidores y muchas, muchas consultas individuales sobre inversión.

A partir de la interacción con todos vosotros si algo me ha quedado claro es que la gran mayoría de quienes me leéis tenéis una elevada preocupación por el riesgo y eso creo que supone una enorme diferencia respecto a quienes buscan exclusivamente la rentabilidad.

En este terreno de quienes publicamos sobre inversión hay un enorme sesgo hacia la búsqueda de la rentabilidad rápida y si puede ser explosiva, con innumerables perfiles diciéndote en qué debes invertir cada semana, cuál es la última empresa que va a multiplicar su valor, qué sector, qué fondo de inversión, …

Sin embargo, no son tantos los perfiles que profundizan en aspectos como el riesgo, la diversificación y la gestión de carteras siendo ahí, a mi modo de ver, donde está lo realmente importante para tener éxito invirtiendo a largo plazo.

Con el objetivo de unir estos 3 elementos:

Ponerlo realmente fácil para quien quiera mantener una cartera de inversión.

Buscar cumplir el objetivo de tener un nivel de riesgo controlado.

Apoyar una diversificación mínima y el aprendizaje en la gestión de una cartera propia.

Voy a iniciar un conjunto de publicaciones sobre modelos de cartera que tratan de cubrir justamente esos 3 objetivos explicando con todo detalle cómo lograrlo.

No pretenden ser un modelos excluyentes, sino simplemente un ejercicio basado en datos históricos para demostrar que, sin grandes complicaciones, se pueden lograr muy buenos resultados de una forma bastante sencilla.

Para empezar partiré de una estrategia que evoluciona a partir de la Cartera Permanente y la Golden Butterfly, 2 carteras muy reconocidas y testeadas históricamente dentro del mundo de los “Lazy Portfolios” (carteras de gestión sencilla o para “perezosos”), a las que incorporaré un componente dinámico con algo más de trabajo en lugar de utilizar asignaciones de peso estáticas a cada activo.

Ese mayor dinamismo le añade algo de complejidad por un lado, pero, por otro, permite mejorar significativamente los resultados y además, reduce el número de activos a utilizar.

Adicionalmente es un modelo fácilmente adaptable y que puede servir de base para añadir más activos y diversificación si así se desea; puede ser el “core” de una cartera sobre la cual se quiera añadir un mayor número de activos y a la que se le puede incorporar igualmente un perfil más defensivo en su caso.

En el día de hoy empezaré con el que sería un modelo de cartera que he considerado agresivo, a partir del cual se pueden hacer variaciones para generar un perfil moderado y otro defensivo.

Modelos de Cartera de InversiónFácil

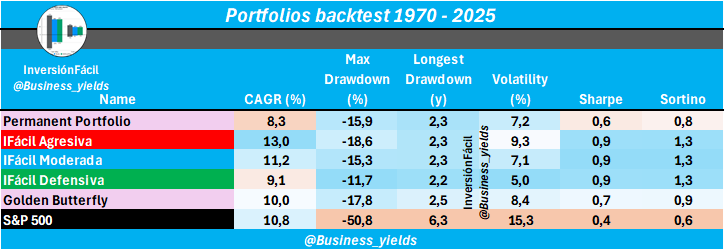

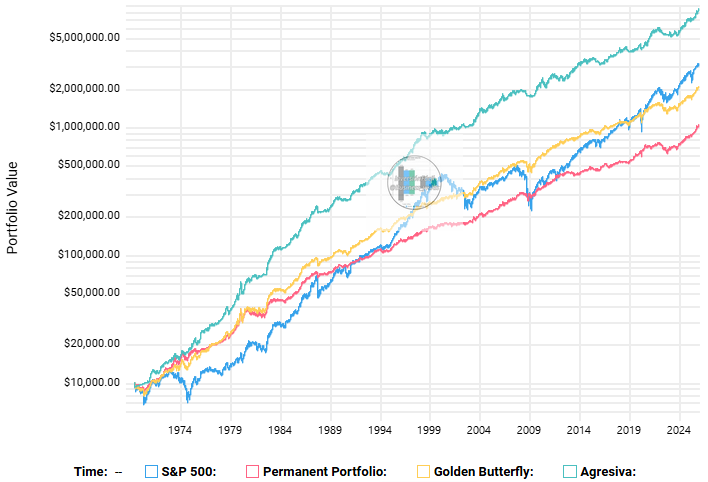

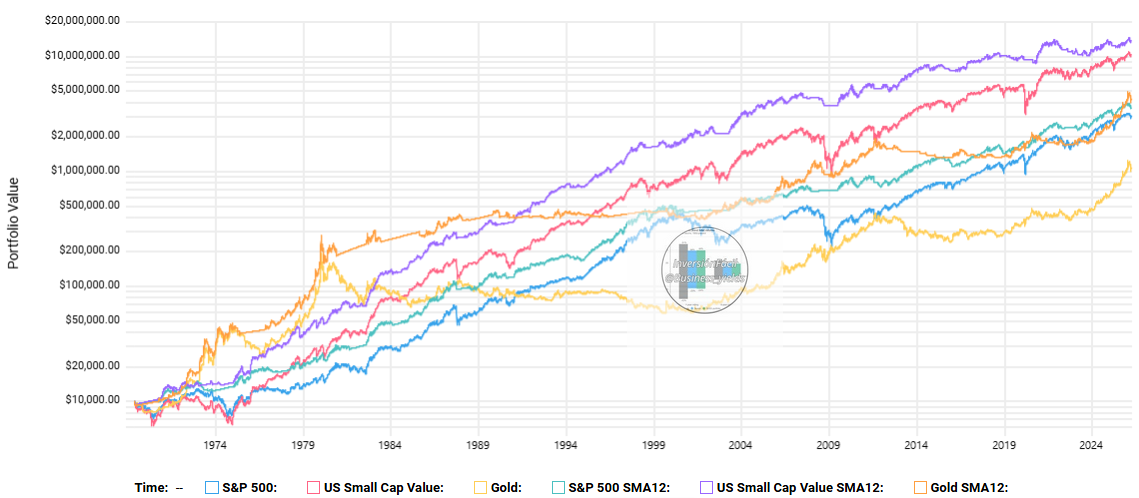

El modelo denominado agresivo que representa la base de la estrategia muestra la siguiente evolución desde 1970:

Sus resultados:

Mayor rentabilidad anualizada que el S&P 500.

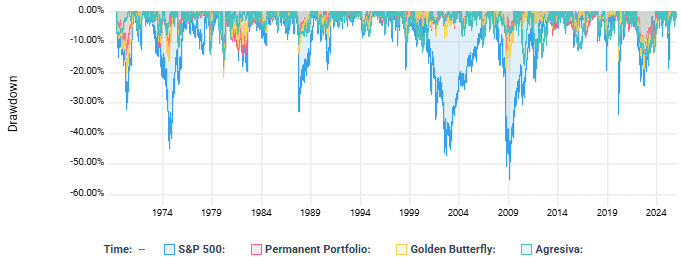

Mucho menor drawdown, muy próximo al de la Cartera Permanente y mayor período en pérdidas al mismo nivel.

Solo un poco más de la mitad de la volatilidad del índice e inferior al 10%.

Hoy te explicaré paso a paso cómo funciona y además cómo puedes ponerla en práctica con fondos de inversión.

Lo grande, lo pequeño y el oro

Esos 3 activos son a grandes rasgos los que mayor efecto diversificador logran al combinarlos en una cartera que busque la simplicidad:

Grandes compañías cotizadas.

Pequeñas con perfil “value” (el value es una referencia al estilo de inversión promovido por Warren Buffett que se cuida especialmente de evitar comprar activos que estén “caros” o sobrevalorados).

Oro.

Curiosamente por algo esos mismos activos forman parte de algunos de los mejores modelos de cartera en términos de rentabilidad y riesgo.

Las grandes compañías son el componente de la renta variable en la Cartera Permanente y también uno de los elementos de la Golden Butterfly, aunque esta última incluye además a las pequeñas compañías de perfil value.

El oro aparece en ambas y también en muchas carteras diversificadas por su baja correlación histórica con la renta variable.

He escrito bastante sobre los 2 modelos de cartera anteriores, si quieres saber más sobre ellos tienes más información aquí:

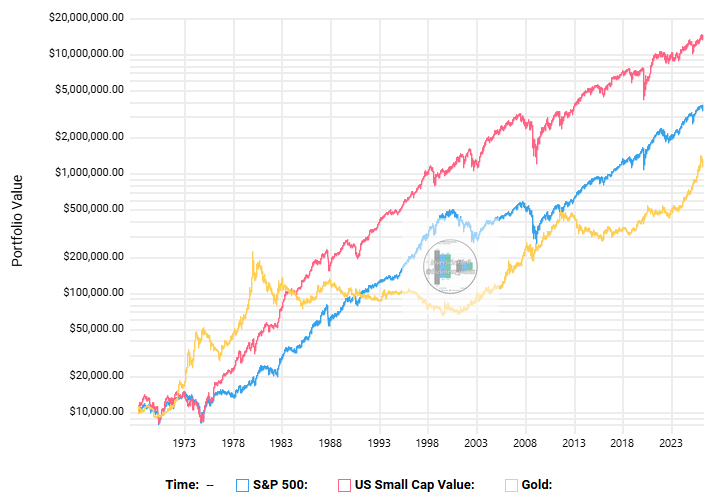

Si le damos un vistazo al comportamiento individual a largo plazo de cada uno de esos activos tenemos lo siguiente.

El activo con mayor rentabilidad han sido las pequeñas compañías aunque esa diferencia se ha estrechado en la última década por la aparición de las grandes tecnológicas y sus enormes revalorizaciones durante ese período.

Los 2 elementos de renta variable (grandes y pequeñas compañías) tienen una elevada correlación, sin embargo existe una sutil diferencia en un parámetro concreto: el mayor período consecutivo en pérdidas.

Mientras que el S&P 500 (grandes compañías) llegó a superar los 6 años en pérdidas, las pequeñas compañías de perfil value no llegaron a 4.

¿Cuál puede ser el origen de esta diferencia?

Pues es muy posible que sea justamente que ese perfil “value” las convierte en un segmento menos proclive a las burbujas especulativas que han formado parte de algunas de las grandes correcciones del índice.

Los períodos más especulativos y con mayores sobrevaloraciones han afectado habitualmente en mayor medida a las grandes compañías, en menor a las pequeñas y todavía menos a las pequeñas de perfil value.

Ese menor período en pérdidas proporciona algo de diversificación que ha permitido empezar a obtener rentabilidad de las pequeñas compañías mucho antes que de las grandes cuando se ha producido una gran corrección.

De ahí que esa combinación de grandes compañías y pequeñas pueda aportar valor como elemento diversificador dentro de la renta variable.

Por su parte el oro lleva un recorrido totalmente diferenciado, dando lugar a un combo de rentabilidad y riesgo altamente descorrelacionado con la renta variable convirtiéndose en el diversificador más potente de todos.

Evitando los peores escenarios de cada activo

Ya tenemos los 3 activos que vamos a utilizar, ahora, con el objetivo de evitar el escenario más negativo de cada uno de ellos, pasamos a aplicar el seguimiento de tendencias mediante la media móvil simple a 12 meses o 252 días de mercado con trading semanal.

Esto último significa que solo haremos seguimiento una vez a la semana (no diariamente) para reducir el número de señales y facilitar la gestión.

Hacerlo de forma mensual empeora ligeramente los resultados pero sigue siendo buena opción si quieres simplificar todavía más la gestión.

Si quieres entender mejor qué es eso de la media móvil simple y del seguimiento de tendencias lo tienes detallado aquí:

Comparando los 3 activos en modo Buy & Hold Vs seguimiento de tendencias con la media móvil a 12 meses (SMA12)

En la tabla, los 3 primeros activos representan el Buy & Hold desde 1970 y los 3 siguientes muestran el resultado para cada uno de ellos de aplicar el seguimiento de tendencias con la media móvil simple a 12 meses.

Desde 1970 el efecto global de aplicar el seguimiento de tendencias es una mejora de la rentabilidad anualizada en todos los activos y una reducción importante del mayor drawdown y del período en pérdidas más prolongado .

Es decir, se ha mejorado en todos los casos el combo rentabilidad / riesgo, aunque en algún activo en mayor medida que en otro.

Este es el motivo por el que conviene añadir algo de complejidad en la gestión incorporando el seguimiento de tendencias como filtro para decidir cuándo estar o no invertido en cada activo.

De esta forma lograremos evitar los peores escenarios de cada uno de ellos sin perder demasiada rentabilidad, puesto que en los períodos más alcistas de cada activo estar siempre invertido será más rentable que el seguimiento de tendencias.

No obstante en el largo plazo se pueden lograr rentabilidades similares o incluso superiores pero siempre con mucho menos nivel de riesgo.

El seguimiento de tendencias no siempre va a generar más rentabilidad que el Buy & Hold, lo que sí va a mejorar siempre es el perfil de riesgo: menor drawdown y menor período máximo en pérdidas.

La receta final

El aspecto que falta para completar el modelo es decidir qué peso asignamos a cada activo.

Dado que este perfil pretende ser agresivo la idea es que la exposición total a los activos de riesgo pueda alcanzar hasta el 100% si todos están alcistas.

La asignación de base entre cada uno de ellos sería la siguiente:

Grandes compañías: 40%.

Pequeñas compañías: 40%.

Oro: 20%.

¿Por qué ese peso y no otro?

Por darle simplicidad y utilizar números redondos.

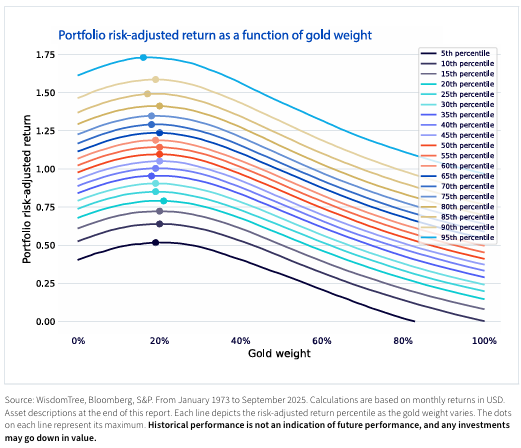

Con un peso del oro entre el 10% o 30% la diferencia no genera cambios significativos y he optado por ese 20% como punto intermedio que además coincide con el peso asignado por la Golden Butterfly y está en el rango de optimización de la exposición a oro según múltiples estudios de cartera.

Entre el 16% - 19% de oro en una cartera de acciones y bonos con una relación entre ellos de 60/40 se maximiza la rentabilidad ajustada por riesgo.

¿Cómo habría que operar con dichos pesos?

Pues mediante rebalanceos anuales que consistirían en que una vez al año se revisaría el peso de cada bloque (grandes compañías, pequeñas y oro) y habría que traspasar desde los que más hayan subido hacia los que menos para volver a tener la estructura 40/40/20.

Cartera IFácil Agresiva

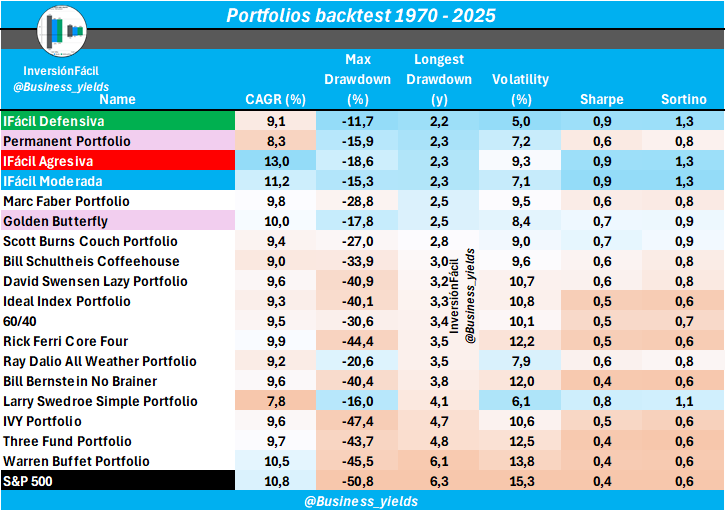

Estos son los resultados definitivos generados por la Cartera IFácil Agresiva y su comparación con múltiples modelos de cartera.

El criterio de ordenación aplicado en la tabla es el mayor período consecutivo en pérdidas en número de años (“Longest Drawdown”) puesto que es una característica que pone de relieve el control de riesgo.

Poder lograr una rentabilidad incluso superior a la del S&P 500 con unos parámetros de riesgo muy cercanos a los de la Cartera Permanente parece incentivo suficiente si queremos asumir la complicación de aplicar el seguimiento de tendencias.

¿Cómo aproximarnos a esta cartera?

Una cosa son los backtests, que consisten principalmente en cálculos teóricos basados en índices y otra cosa es tratar de convertir el backtest en realidad a partir de los activos disponibles para invertir en cada caso, teniendo en cuenta que se estará sujeto a comisiones y a ciertos retrasos en los tiempos de ejecución de las operaciones.

También está el aspecto de la dimensión geográfica que se le quiera dar, en general los backtests se realizan utilizando el S&P 500 por ser el índice con mayor información disponible, pero igual se prefiere utilizar una exposición regional más amplia como pudiera ser la del MSCI World o cualquier otra.

En este caso, para evaluar qué tal se pueden extrapolar los resultados del backtest a un escenario real vamos a aplicar la estrategia de la Cartera IFácil Agresiva a un modelo también basado en el S&P 500 (USA).

Ahora nos quedan por definir los siguientes elementos:

Qué referencias utilizaremos para el seguimiento de tendencias.

En qué fondos de inversión concretos vamos a invertir.

Activos a utilizar

Los activos concretos disponibles van a ser determinantes a la hora de escoger las referencias a utilizar como señales para el seguimiento de tendencias y por ese motivo empezaremos por ver qué fondos de inversión pueden darnos la exposición que buscamos.

El problema surge porque a la hora de definir los activos a usar nos vemos obligados a buscar aquel que combine 2 características:

Que se aproxime al activo que buscamos aunque no tenga que ser exactamente igual.

Que sea un fondo de inversión, por su ventaja fiscal sobre otro tipo de vehículos a la hora de realizar traspasos.

En los backtests teóricos podemos utilizar prácticamente cualquier activo que se nos ocurra, pero luego en la realidad estamos sujetos a ciertas restricciones, especialmente si queremos utilizar fondos de inversión.

Se trata de una búsqueda que nos lleva a intentar escoger el fondo de inversión que más se aproxime al activo utilizado en el backtest, dado que a veces no vamos a encontrar una réplica exacta.

Las alternativas que te propongo para llevar a la práctica este modelo de cartera son las siguientes:

Large Cap

Aquí no tenemos dificultades y podemos utilizar cualquier fondo low cost indexado al S&P 500.

Una pequeña complicación viene de que lo ideal es que sea de una gestora que a su vez cuente con un fondo a utilizar para cuando, aplicando el seguimiento de tendencias, toque estar en liquidez.

Es decir necesitamos en realidad 2 fondos que sean de la misma gestora:

El indexado al S&P 500.

Otro que invierta en activos monetarios o de renta fija a corto plazo donde poner el dinero cuando el seguimiento de tendencias nos diga que debemos salirnos del activo de riesgo.

Esta combinación la podemos encontrar en Fidelity, Amundi, Vanguard y alguna otra gestora.

En el caso de Fidelity tendríamos la siguiente combinación:

IE00BYX5MX67 Fidelity S&P 500 Index Fund EUR P Acc.

LU0261953490 Fidelity Euro Cash.

Con esos 2 fondos cubriríamos la operativa del seguimiento de tendencias para las Large Cap USA.

Small Cap Value USA

Aquí lo tenemos algo más complicado, dado que no se comercializan en España fondos indexados de ese perfil exacto (sí ETFs pero no cuentan con la ventaja del traspaso sin coste fiscal).

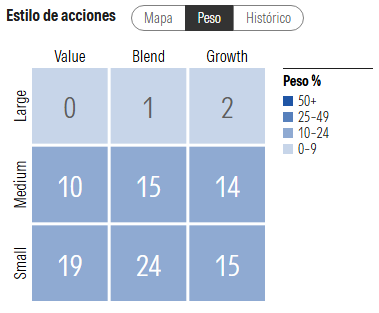

Podemos aproximarnos a dicha exposición a través de un indexado a pequeñas compañías de perfil global utilizando el fondo de Vanguard Global Small-Cap Index Fund EUR Acc IE00B42W4L06 que presenta las siguientes características.

Estilo de las compañías del fondo

Si bien no es un perfil puramente value ni USA, sí que presenta valoraciones en conjunto por debajo de las del S&P 500 y el peso de USA en dicho índice supera el 60%.

En el caso de utilizar este fondo, como alternativa para cuando toque estar en liquidez podríamos utilizar este otro dentro de la misma gestora Vanguard Euroz Inflat-Linkd Bond IE00B04GQR24; no es exactamente un monetario pero es lo más parecido a renta fija a corto plazo que está disponible en MyInvestor.

Si queremos buscar una alternativa con mejor exposición tendríamos que optar por un fondo de gestión activa.

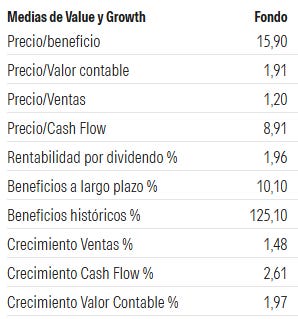

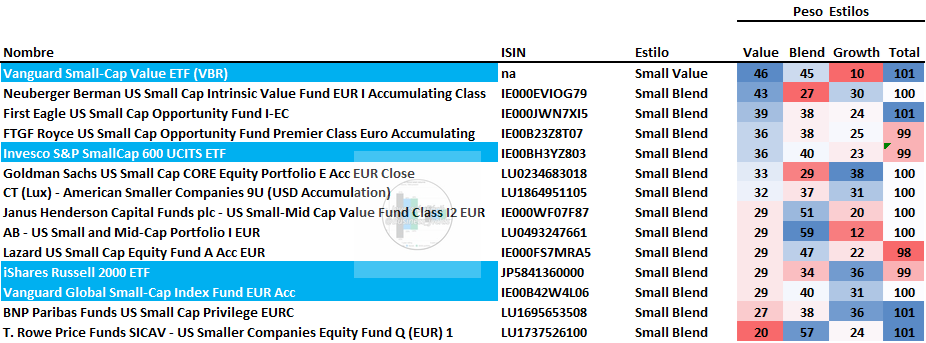

Dentro de este estilo de gestión los fondos con mayor exposición a USA Small Cap Value serían los siguientes:

Los ETFs incluidos figuran solo como referencia para comparar su perfil “value” con el resto de activos, puesto que la idea es usar fondos de inversión para aprovechar su ventaja fiscal en los traspasos.

La tabla está ordenada por el mayor peso en el estilo value de la cartera del fondo en cuestión, de manera que tendríamos varias alternativas: Neuberger, First Eagle, FTGF Royce, Goldman Sachs, …

Conforme se va bajando en el listado se pierde exposición al factor value por lo que en teoría los fondos más interesantes serán los de la parte alta.

A partir de ahí puedes seleccionar la clase del fondo que tengas accesible en la plataforma en la que operes y para cuando toque estar en liquidez utilizar un fondo monetario como el Groupama Trésorerie IC FR0000989626 o si la gestora en cuestión cuenta con algún fondo monetario o de renta fija a corto utilizar este último para ganar velocidad en los traspasos.

2 opciones para lograr en una misma gestora la exposición a Small Cap Value y una alternativa para la liquidez son:

Franklin Templeton

IE00B19Z4C24 FTGF Royce US Small Cap Opportunity Fund Class A Euro Accumulating

LU2386637925 Franklin Euro Short Duration Bond Fund P2 (acc)EUR

Goldman Sachs

LU0234682986 Goldman Sachs US Small Cap CORE Equity Portfolio E Acc EUR Snap

LU0555025955 GS EURO SHORT DURATION P EUR

Oro

En el caso del oro optaremos por un fondo con exposición sintética (mediante derivados) a una cesta de metales preciosos en la que el de mayor peso es el oro.

De esta forma evitamos utilizar un ETC y logramos mantener la ventaja fiscal de los traspasos también para la exposición al metal dorado.

No es una réplica exacta de la evolución del oro pero tiene una muy alta correlación.

Los fondos a utilizar en este caso serían los siguientes:

Ofi Precious Metals FR0011170182 (para cuando toca estar invertido).

Ofi Monétaire FR0010738229 (para cuando toca estar en liquidez).

De esta forma hemos completado la exposición a los 3 activos a través de un conjunto de fondos de inversión que contemplan tanto el activo de riesgo como uno alternativo para cuando toca estar en liquidez, siempre que sea posible mejor dentro de la misma gestora para favorecer la rapidez en las operaciones de entrada / salida según lo indique la señal de seguimiento de tendencia.

En definitiva para cada activo en el que vamos a aplicar el seguimiento de tendencias tenemos 2 fondos, el que usar cuando toca estar invertido y el que corresponderá a los momentos de estar en liquidez.

Con esto tendríamos todo lo necesario para aproximarnos a nuestro backtest, a sabiendas de que hemos tenido que realizar algunas concesiones por el camino.

Resumiendo los fondos propuestos tendríamos lo siguiente:

Renta variable Large Caps

IE00BYX5MX67 Fidelity S&P 500 Index Fund EUR P Acc.

LU0261953490 Fidelity Euro Cash.

Renta variable Small Caps Value

Alternativa 1 (sin factor value)

IE00B42W4L06 Vanguard Global Small-Cap Index Fund EUR Acc

IE00B04GQR24 Vanguard Euroz Inflat-Linkd Bond

Alternativa 2

IE00B19Z4C24 FTGF Royce US Small Cap Opportunity Fund Class A Euro Accumulating

LU2386637925 Franklin Euro Short Duration Bond Fund P2 (acc)EUR

Alternativa 3

LU0234682986 Goldman Sachs US Small Cap CORE Equity Portfolio E Acc EUR Snap

LU0555025955 GS EURO SHORT DURATION P EUR

Oro

FR0011170182 Ofi Precious Metals.

FR0010738229 Ofi Monétaire.

Para las Small Cap se incluyen 3 posibilidades, la primera mediante un indexado que no ofrece una exposición no tan sesgada al value y por eso se añaden 2 alternativas de gestión activa que sí tendrían dicho sesgo.

Ahora toca establecer qué señales utilizar para aplicar el seguimiento de tendencias.

Señales para el seguimiento de tendencias

Large Cap USA: Índice S&P 500.

Small Cap Value USA: Vanguard Small-Cap Value (VBR)

Oro: Precio de mercado.

Esas son las 3 señales que usaremos dado que siguiendo directamente a los índices o al precio al contado del oro las señales serán más rápidas que las de un fondo de inversión que, como mínimo, tendrá un día de retardo por el cálculo del valor liquidativo.

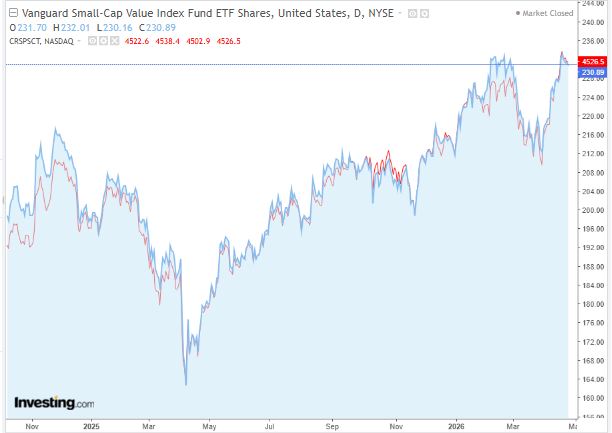

En el caso de las Small Cap, utilizamos el ETF de Vanguard que replica al índice CRSP US Small Cap Value Index y que, al tratarse de un fondo cotizado, representa una réplica muy buena, sin casi retardo y más fácil de seguir que el propio índice en cuestión:

Comparativa gráfica entre el Vanguard Small-Cap Value Index ETF y el índice de Small Caps y el US Small Cap Index (CRSPSCT)

Es decir, aunque vamos a invertir a través de fondos de inversión, las señales las generamos mediante los índices o los benchmarks de referencia de los tipos de activo en cuestión puesto que se moverán antes que los propios fondos.

El modelo de la Cartera IFácil Agresiva explicado

Haciendo ahora un resumen completo de toda la estrategia, la ejecución práctica de la misma se llevaría a cabo de la siguiente manera.

3 bloques de activos

40% Grandes compañías.

40% Pequeñas compañías.

20% Oro.

Seguimiento de tendencias sobre los activos de riesgo (grandes y pequeñas compañías y oro)

Sobre la señal asignada a cada uno de ellos se aplica la media móvil simple a 12 meses o 252 días de mercado con trading semanal o mensual (según se desee hacer un mayor o menor seguimiento).

Moviendo el dinero asignado dentro de cada bloque entre el activo de riesgo o el de liquidez en función de la tendencia.

En este artículo explico en detalle cómo crear tu propios seguimientos de forma gratuita a través de investing.com.

Rebalanceos

Al menos anualmente habrá que realizar el correspondiente rebalanceo entre los 3 bloques para reajustar los pesos al objetivo teórico 40/40/20 puesto que con el paso del tiempo dichos pesos se irán desviando.

En este artículo te explico la importancia de hacer los rebalanceos para evitar que la estrategia modifique su perfil de riesgo.

A partir de ahí, contando con que los activos seleccionados cumplan correctamente con la exposición buscada podremos esperar una rentabilidad a largo plazo acorde con el backtest teórico teniendo en cuenta siempre que la realidad va a implicar previsiblemente empeorar algo los resultados por diversos motivos:

La existencia de costes.

El retardo en los tiempos de ejecución al utilizar fondos de inversión.

El uso de activos que no son exactamente idénticos a los del backtest.

Adicionalmente, el mero hecho de ser un inversor en euros incorpora a los resultados reales 2 aspectos adicionales:

El posible efecto del tipo de cambio, al invertir buena parte de la cartera en USD (esto se puede reducir utilizando clases cubiertas).

El efecto de la menor rentabilidad de las posiciones de liquidez al ser los tipos de interés en Europa inferiores a los de USA.

Sobre este modelo se pueden realizar adaptaciones sustituyendo los diferentes componentes o ampliándolos:

En renta variable. Usando otros índices o varios de ellos para aportar diversificación regional (USA, Europa, Emergentes, …), dando entrada a más gestión activa, utilizando ETFs (aunque con ello se pierda la ventaja de la traspasabilidad sin coste fiscal), ....

En el oro. Utilizando ETCs de réplica física para que la exposición al metal sea más directa y precisa.

Esa es una tarea que dejo para quien quiera añadirle complejidad, mi intención ha sido presentar este modelo de cartera que, con solo 3 clases de activos y aplicando un filtro sencillo de seguimiento de tendencias, ha sido capaz de ofrecer simultáneamente:

La agresividad de poder aproximarnos a la rentabilidad a largo plazo de la renta variable.

Con unos parámetros de riesgo muy mejorados.

Conclusiones

La elegancia y facilidad de lo simple

El motor y el sistema de propulsión de un vehículo de combustión puede incluir más de 2 mil piezas mientras que el de un vehículo eléctrico, según parece, puede estar entre 20-40.

No soy un especialista en motores pero no tengo dudas que, a largo plazo, lo simple gana a lo complejo cuando los resultados que ofrece sean similares (y si son mejores ya ni te cuento).

El objetivo de una cartera de inversión suele ser un compromiso entre rentabilidad y riesgo que ofrezca algo mejor que estar invertido al 100% en un único activo.

Dentro de ese terreno contamos con 2 grandes alternativas:

La diversificación entre activos. Que es lo que se busca mediante los modelos de cartera tipo “Lazy Portfolios” en los que se establece una asignación de pesos fijos entre distintos elementos y se rebalancea al menos anualmente.

La diversificación con estrategias. Que pueden incluir además mecanismos para modificar la exposición a los activos, haciéndola variar a lo largo del tiempo o bien apoyándose en futuros, derivados, arbitraje, tendencias macro, trading cuantitativo, …

La combinación de un mínimo de elementos diversificadores y una capa de seguimiento de tendencias da lugar a modelos de cartera que, añadiendo algo de complejidad, logran mejorar los resultados de la mayoría de esos Lazy Portfolios.

Curiosamente, al combinar activos que forman parte de la Cartera Permanente y de la Golden Butterfly (acciones de grandes y pequeñas compañías así como oro) con un filtro tendencial, se pueden generar múltiples combinaciones que mejoran ambos modelos.

El que te he presentado hoy es una aplicación práctica y totalmente realizable por cualquier inversor que le quiera dedicar un tiempo mínimo semanal o mensual a la gestión de su cartera, que se basa en buscar la máxima simplificación posible sin perder demasiado por el camino.

Puedes usarlo como parte de tu cartera o como modelo con las adaptaciones que consideres.

Con la suscripción premium tendrás al cierre de cada semana la información sobre la situación de cada activo para que puedas gestionar por ti mismo la cartera.

Mucha suerte con tus inversiones y hasta la próxima.

👋Gracias por tu tiempo

Una idea para ti

Aproximarse a la rentabilidad de la renta variable a largo plazo,

pero con menos riesgo,

será la única razón para complicarse más allá de un “Lazy Portfolio”.

Si es tu primera vez por aquí y quieres aprender más, aprovecha este artículo que contiene un completo manual sobre inversión que incluye desde conceptos básicos hasta otros más avanzados para que en poco tiempo puedas tener buena idea de cómo manejar tu propia cartera.

La presente publicación no supone en ningún caso recomendación de inversión y se realiza exclusivamente con fines formativos.

Si te ha gustado no olvides suscribirte.

Muy buen artículo, soy firme seguidor de los métodos de seguimiento de tendencias, yo también he automatizado y adaptado a mis características personales partiendo de una base parecida. Aún así suele tener dos dudas, la primera es que suelo utilizar el ROC en vez de la media móvil, ¿tienes algún estudio en que prevalezca uno sobre el otro?. Cuándo digo prevalecer no es sólo que pueda rentar más, para mí lo principal es que la máxima caída y tiempo de recuperación es prioritario, sumándo la rentabilidad en segunda opción. Por otro lado, siempre he estado "persiguiendo" una forma en la cuál el sistema se "entere" lo antes posible de los cambios de tendencia, para ello utilizo dos ROCS, uno de 12 meses y otro en función del activo de 6 o 3 meses. Dependiendo de cuál dé señal traspaso la mitad a monetario. También al igual que en el artículo hago el cálculo una vez a la semana, ¿has realizado algún tipo de test utilizando dos medias móviles para poder capturar los cambios del mercado más rápidamente?, quizás tampoco haya mucha diferencia con una de 12 meses, o quizás es perseguir el santo grial. Muchas gracias.

El no llevar renta fija y liquidez en este tipo de carteras únicamente es compatible para un tipo de inversor comprometido con el seguimiento de tendencia y una gestión activa por su parte. De esta forma organizada se puede asumir esa exposición del 80% en renta variable. Está claro que lo simple da claridad, pero para mí gusto añadiría más activos al juego en la parte de renta variable, complicando aún más el juego de seguimiento. La organización es clave en este tipo de estrategias