Invertir sin tener que predecir

No es que no que no te tenga que importar el futuro, pero no necesitas conocerlo para lograr buenos resultados

Si esta lectura te aporta valor acuérdate de darle un me gusta,

a ti te cuesta poco y a mi me aporta mucho.

Gracias

Cómo invertir sin tener que predecir

Todos los caminos que he seguido en este mundo de la inversión me han terminado llevando a abandonar cualquier intento de predecir el futuro ya sea acertando sobre la evolución del negocio de una compañía cotizada, los cambios en los tipos de interés, si habrá o no recesión, quién ganará unas elecciones, si esto o si lo otro…

No quiero decir con ello que no haya tenido algunos aciertos “predictivos” a lo largo de mi vida inversora, de la misma forma que también me he comido alguna caída a cero.

Pero es que basarnos en predicciones para invertir es simplemente absurdo por una sencilla razón:

El futuro existe en otro momento del tiempo que, lamentablemente, todavía no ha llegado y aquello que puede parecer que va a suceder con total certeza igual no sucede porque cada cierto tiempo ocurren cosas que nunca antes habían pasado.

Creo que fue a Howard Marks a quien le leí una broma clásica relacionada con la mala suerte al invertir, que me voy a permitir modificar un poco para incorporar lo que puede pasarnos cuando nos lo jugamos todo a una predicción:

Supón que en una carrera de caballos un jugador va a hacer su apuesta sabiendo que todos los caballos arrastran alguna lesión menos uno.

El caso es que hace su apuesta ganadora con total certeza puesto que solo hay un caballo con posibilidad de ganar.

Tras iniciarse la carrera, el caballo que debía ganar, después de haber dejado al resto de caballos atrás y en la última curva de entrada a meta, decide saltar la valla y marcharse sin llegar a cruzar nunca la meta.

Era algo que no había pasado nunca… hasta que un día sucedió.

Seguro que te parece un relato extremo que entra dentro de lo altamente improbable, pero la cuestión es que la historia está llena de situaciones similares:

El default de la deuda rusa en 1998, que se consideraba demasiado estratégica como para quebrar y se llevó por delante el hedge fund LTCM gestionado por varios premios Nobel.

La quiebra de Lehman Brothers en 2008, uno de los bancos de inversión más antiguos de Estados Unidos considerado “too big too fail”.

Los tipos de interés negativos en Europa y Japón, considerada una auténtica aberración dado que implica que se estaba pagando por prestar dinero en lugar de recibirlo por prestarlo.

El petróleo cotizando en negativo ¿?, sí has leído bien, llegó a cotizar en negativo en abril de 2020 cuando con motivo de la pandemia se paralizó su consumo y no había donde almacenarlo.

El Black Monday de 1987, cuando el Dow Jones Industrial Average llegó a caer el 19 de octubre casi un -23%; un movimiento no contemplado por ningún modelo matemático de gestión de riesgo hasta esa fecha.

La burbuja del mercado de renta variable e inmobiliario japonés de los años 80, que llevó a décadas de caídas en el valor de los activos.

En fin, que la aleatoriedad y los cisnes negros pululan por nuestras vidas repartiendo tortazos a diestro y siniestro de manera que eso de apostar todo al negro o al rojo por intuición, predicción o incluso conspiración, se lo dejo a los valientes que llenan los cementerios bursátiles.

Y si no tengo una opinión acerca del futuro… ¿cómo invierto?

El caso es que si no nos basamos en algún tipo de predicción, en unas expectativas macroeconómicas, en un gurú o experto, en un análisis extenso, profundo y detallado de los múltiples escenarios que se podrían dar y de aquellos más probables…

¿Qué criterios aplicar para invertir?

Pues el primero de todos es la diversificación.

Ese es el único elemento que te permitirá estar preparado para lo imprevisto, junto con una buena dosis de liquidez, que deberías tener como fondo de emergencias.

Y el segundo puede surgir de aplicar un proceso de “selección natural” por el cual escoges los activos que mejor comportamiento (momentum) están teniendo.

Este segundo criterio no es un mecanismo predictivo, simplemente es una estrategia “reactiva” que opera reaccionando a partir de tratar de detectar lo que está pasando en diferentes mercados y ser partícipe de ello.

Es decir, intenta detectar los inicios de tendencias que puedan tener duraciones amplias de manera que tratas de subirte a ellas mientras mantengan cierto nivel de fortaleza.

¿Qué resultados se pueden esperar de este tipo de estrategias basadas en el momentum?

Sí, has leído bien, un 16,46% de rentabilidad anualizada desde 1994 con un máximo drawdown de solo el -21% y su mayor período underwater de 2,31 años, al nivel de una cartera considerada defensiva como la Cartera Permanente.

Sin tener que predecir ni conocer el futuro… aplicando unas reglas objetivas que solo requieren operaciones aritméticas básicas (sumar, restar, multiplicar o dividir).

Y hacer al menos un seguimiento al mes a un conjunto de activos sobre los que habría que operar.

Nada más y nada menos.

Voy a explicar un poco cómo funciona dicha estrategia concreta y en próximos días la trabajaré con mayor profundidad.

Además podrás aplicarla siguiendo mi monitor semanal (te vale con seguirlo una vez al mes).

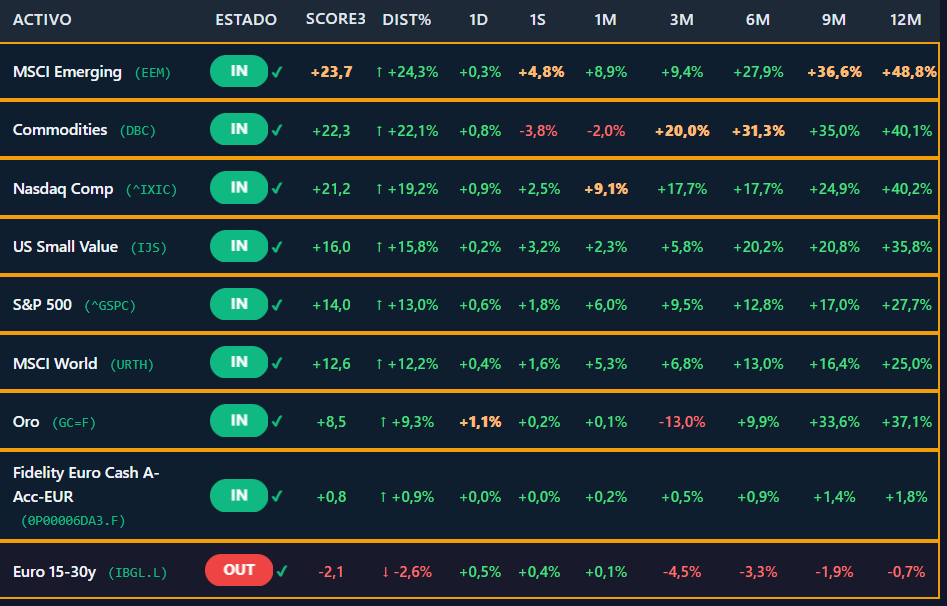

Si quieres saber en qué consiste ese monitor semanal aquí tienes un ejemplo:

Tan fácil como seleccionar de ese monitor los activos apropiados en cada momento siguiendo unas reglas que no dependen ninguna predicción, de tu estado emocional, de si el mercado está volátil o en calma tras una tormenta.

Verás que diFÁCIL será…

Level 1: Los activos

Lo primero que requiere esta estrategia es seguir un número mínimo de activos que proporcionen diversificación y exposición a diferentes fuentes y/o niveles de rentabilidad.

No vamos a invertir en todos ellos pero sí les tendremos un ojo continuamente “echado” para montarnos encima de aquellos que estén mostrando mejor comportamiento.

El secreto de esta estrategia está realmente aquí, si los activos que vas a monitorizar no ofrecen una “buena” diversificación (descorrelación en momentos críticos), la estrategia no funcionará tan bien puesto que solo te va a exponer a un único tipo de mercado.

Los protagonistas serán:

Renta variable

Nasdaq.

S&P 500.

MSCI World.

MSCI Emerging.

USA Small Caps Value.

Con esto podremos capturar diferentes matices dentro de la renta variable: los mercados desarrollados Vs emergentes, grandes compañías Vs pequeñas, algo de factor value, algo de sesgo tecnológico y también sesgo USA como el mercado más flexible, ágil y dinámico del mundo (al menos por ahora).

Renta fija

Renta fija a largo plazo.

Monetarios.

Aquí utilizamos 2 “patas”:

Una cobertura (“hedge”) frente a recesiones que puedan ocasionar bajadas en los tipos de interés (renta fija a largo plazo).

Un salto a la seguridad máxima si la situación se pone muy difícil (activos monetarios).

Alternativos

Oro.

Índice de materias primas.

Con estos 2 activos buscamos contar con fuentes de rentabilidad o descorrelación adicionales en mercados difíciles en los que la inflación o los elevados riesgos puedan apoyar el valor de este tipo de activos.

En total 9 activos que tendremos que revisar cada mes para evaluar con cuáles de ellos nos quedamos.

Level 2: Los indicadores

Para elegir qué activos seleccionar vamos a utilizar un único indicador que trate de representar la fortaleza de la tendencia de ese activo o usando el término de la jerga cuantitativa, su “momentum”.

¿Cómo obtendremos ese indicador único?

Pues a partir de otros cuatro tan sencillos como son la rentabilidad a 1, 3, 6 y 12 meses y simplemente calculando la media:

Score = (ROC1M + ROC3M + ROC6M + ROC12M)/4

Finalmente ordenamos los activos por dicho Score de mayor a menor valor, de manera que los que tengan un mayor Score presentarían en ese momento en promedio el mejor momentum en teoría.

De esta forma, cada mes hemos de recopilar la información anterior y crear un ranking que podría ser algo así:

Level 3: La selección

A partir del ranking anterior, al cierre de cada mes repartimos todo el capital de la cartera a partes iguales entre los 3 primeros activos según el ranking.

Es decir, aunque estamos monitorizando 9 activos solo invertiremos en 3 de ellos en cada momento, los 3 que mayor fortaleza o momentum muestran en su tendencia.

En el caso del ejemplo previo serían, el índice de mercados emergentes, las materias primas y el Nasdaq (o un índice tecnológico).

Esta operativa nos habría llevado a mantener la siguientes exposiciones los últimos 15 años.

Una de las características de esta estrategia es que rara vez se producirá más de un cambio de activo en el mismo mes y, por otro lado, es capaz de “pillar” movimientos estructurales de largo plazo de múltiples activos.

Los resultados

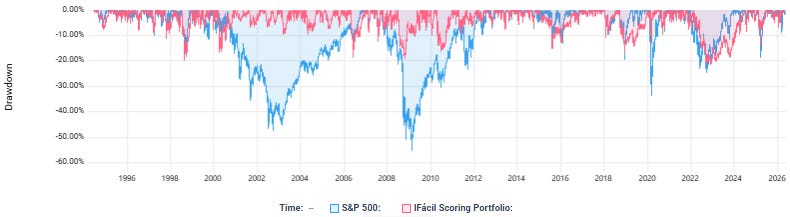

Evolución desde 1994

La estrategia destroza al S&P 500 con un 16,46% de rentabilidad anualizada respecto a un 11,27% y además con parámetros de riesgo muchísimo mejores a todos los niveles a pesar de tener una volatilidad del 14%.

No deja de ser una estrategia agresiva puesto que la exposición a riesgo será del 100% en la mayoría de ocasiones, salvo cuando entre en funcionamiento la parte de los monetarios.

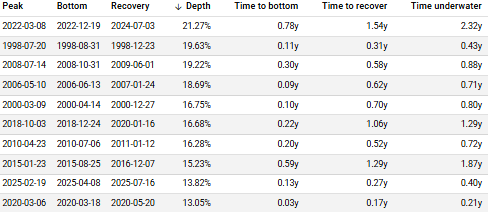

Drawdowns y peor período en pérdidas

Su mayor drawdown ha sido del -21% por un -55% del S&P 500 y su mayor período consecutivo en pérdidas de 2,31 años muy por debajo de los 6,56 del índice.

El análisis detallado de los drawdowns nos señala períodos cortos en su mayoría inferiores al año salvo por la corrección del año 2022.

Rolling returns a 5 años

Este perfil de retornos es el que más información proporciona sobre la evolución de una estrategia a lo largo del tiempo y permite apreciar su funcionamiento.

Si miras su última década puede ser una estrategia que pasaría desapercibida puesto que para ese período estarías perdiendo contra el índice.

Período 2013 - 2026

Aquí puedes ver mejor el desempeño de la estrategia desde 2013, quedándose por detrás del índice a partir de 2015; aunque mejorando su mayor drawdown en el período con un -21% por un -34%.

Pero la cuestión no es tanto lo que estás comprando con esta estrategia, cuyos resultados en rentabilidad a largo plazo han sido más que interesantes, aunque no haya batido al índice desde 2013.

La característica principal de la última década es que pocos activos le han podido hacer sombra al S&P 500 y al Nasdaq al haber sido quienes han concentrado en gran medida los incrementos de valor.

Contra una estrategia que incluya diversificación (como la que estoy presentando aquí) siempre habrá períodos en los que algún activo concreto ofrezca un mejor resultado puesto que justamente la mayor concentración en ese activo específico será el origen de esa mayor rentabilidad.

Pero si vuelves a observar la gráfica de los rolling returns y te fijas en la primera década observarás la enorme ventaja que logra la estrategia en períodos en los que no existía un activo tan claramente ganador o durante el cual se producían cambios en los activos ganadores (correcciones bursátiles de los años 2000 y 2008).

Y justo eso es lo que estás comprando con esta estrategia:

Poder enfrentarte a multitud de situaciones y escenarios independientemente del activo dominador pero logrando moverte cerca o con los mejores en cada momento.

Sin predecir, sin tener que acertar el futuro, sin necesitar tener la razón.

Dedicando 30 minutos de tu tiempo al mes.

Con solo unas sencillas operaciones aritméticas.

Conclusiones

No es tanto lo que logras sino lo que nunca te va a pasar

Este tipo de carteras no son la panacea ni el santo grial; como no lo son ninguna cartera diversificada ni, que yo sepa, ninguna estrategia de inversión.

La concentración en un índice o en cualquier activo que mantenga un prolongado período de revalorización siempre ofrecerá mayores rentabilidades en determinados horizontes temporales; especialmente en los “bull markets” duraderos y especialmente en aquellos que puedan terminar generando burbujas especulativas que casi todos los activos han vivido en algún momento.

Pero, en esos casos en que asumes la máxima concentración que puede darte las mayores rentabilidades, deberás estar dispuesto a aceptar los drawdowns y períodos en pérdidas que conllevan.

La diversificación por sí sola, o combinada con el momentum o el seguimiento de tendencias, te va a permitir conseguir que nunca te veas expuesto a los peores momentos de cualquier activo y eso tiene más valor cuanto menos quieras estar expuesto a ese riesgo que, de otra forma, puede suponer tener que asumir correcciones profundas y duraderas.

Si esta estrategia te resulta demasiado agresiva o compleja, cuentas con versiones más sencillas en mis modelos de cartera más básicos:

La semana que viene profundizaré con más detalle acerca de cómo aplicar en la práctica este tipo de estrategia ya sea para toda la cartera o solo para una parte de ella.

Mucha suerte con tus inversiones y hasta la próxima.

👋Gracias por tu tiempo

Una idea para ti

Solo necesitas una buena torta en el momento apropiado para aprender a diversificar.

Si es tu primera vez por aquí y quieres aprender más, aprovecha este artículo que contiene un completo manual sobre inversión que incluye desde conceptos básicos hasta otros más avanzados para que en poco tiempo puedas tener buena idea de cómo manejar tu propia cartera.

La presente publicación no supone en ningún caso recomendación de inversión y se realiza exclusivamente con fines formativos.

Si te ha gustado no olvides suscribirte.

Gran trabajo, y seguro que tenemos varias semanas para pulir esta cartera, pero ya son tantas carteras que uno no sabe cual utilizar, pero esta idea abre muchas otras carteras, viendo el monitor de señales.

Gran trabajo, como siempre, pero se me ocurre una pregunta. ¿Siempre inviertes en los activos con mayor score, aunque éste sea negativo? Si no lo has hecho así, se podría probar de irte a monetarios para rellenar los huecos si se da el caso que no hay 3 activos con score positivo, a ver si mejoran los resultados. Parece razonable no verte obligado a invertir en activos con tendencia bajista.