Cartera Modelo IFácil Moderada

Un modelo de cartera moderado con solo 3 activos de riesgo

Si esta lectura te aporta valor acuérdate de darle un me gusta,

a ti te cuesta poco y a mi me aporta mucho.

Gracias

Seamos moderados

¿Qué diferencia un perfil de cartera agresivo de uno moderado?

Pues, aunque puede ser una discusión profunda dependiendo de con quien se hable y de la edad o la situación personal, lo cierto es que cuando hablamos de la diferencia entre esos 2 perfiles de lo que estamos tratando en última instancia es de riesgo.

Y el riesgo para un inversor, a efectos reales, puede presentarse de distintas formas:

El riesgo real para un inversor

La posibilidad de perder todo tu dinero.

La mayor caída de valor de una cartera.

El período más prolongado en pérdidas.

La variabilidad del valor de tus inversiones en el tiempo: la volatilidad.

El riesgo del inversor es, en última instancia, que se de una situación en la cual pueda perder toda o parte su inversión.

Esas son las 4 principales formas que tiene el riesgo de hacerse visible, siendo la primera de ellas (la posibilidad de perder todo nuestro dinero) las más extrema y dramática que debemos evitar a toda costa.

Las otras 3 son básicamente inevitables si se tiene exposición a activos con riesgo, que son a su vez los que normalmente mayores expectativas de rentabilidad van a ofrecer.

¿Cómo se reduce el riesgo al invertir?

El conocimiento financiero debe tener como principal objetivo mantenernos siempre lo más lejos posible del riesgo número 1 anterior y a partir de ahí modular los otros 3 (mayor caída máxima, período más prolongado en pérdidas y volatilidad) en función de nuestro perfil de riesgo REAL.

Destaco el término “REAL” porque no se trata de lo que tú pienses o desees que sea tu perfil de riesgo sino del que realmente puedes o deberías aceptar.

Si tienes dudas y quieres hacer un ejercicio honesto para evaluar tu perfil de riesgo, dale un vistazo a este artículo antes de continuar.

Pues bien, volvamos al principio del planteamiento, si el factor diferencial entre perfiles es el nivel riesgo asumido, un perfil moderado siempre deberá asumir un riesgo inferior a uno agresivo.

De esta forma el ejercicio abstracto para delimitar cada perfil puede hacerse de una forma sencilla partiendo inicialmente del perfil agresivo.

¿Por qué?

Porque para definir los diferentes perfiles podemos usar ese perfil extremo (el agresivo) como punto de referencia a partir del cual construir los perfiles que se sitúen por debajo en el nivel de riesgo.

Esa es la fórmula que voy a utilizar para crear 2 modelos de cartera adicionales partiendo del más agresivo de todos sobre el que ya traté aquí:

Siguiendo el razonamiento anterior, la secuencia en términos de riesgo sería algo así:

Niveles de riesgo según perfil

Cartera Agresiva > Cartera Moderada > Cartera Defensiva

En base a esta secuencia, antes de definir el perfil moderado tendremos que establecer cuál es el agresivo.

Para mí un perfil agresivo es aquel que puede llegar a tener una exposición del 100% en activos de riesgo (no considero el uso de apalancamiento).

Hasta aquí todo ha ido más o menos rodado, pero ahora resulta que existe un perfil que está en el otro extremo y que sería el defensivo; esto genera un problema… ¿debería definir ahora el perfil moderado o sería más fácil establecer antes el defensivo?

Parece mucho más lógico optar por esta segunda opción, puesto que si definimos primero los 2 extremos, el perfil moderado se obtendría casi “mágicamente” como el punto intermedio entre el agresivo y el defensivo.

¿Cómo establecer cuál debiera ser ese perfil defensivo?

Este es un terreno más complejo que el del perfil agresivo dado que hay que responder a la siguiente pregunta: ¿Qué cantidad de riesgo debería asumir un perfil defensivo?

Pensemos en algunas posibilidades:

Estar 100% invertido en activos de bajo riesgo, como por ejemplo los monetarios. En este caso te diría que eso no es un perfil defensivo, dado que ni siquiera podría considerarse inversión. Me explico, por supuesto que puedes invertir todo tu dinero en activos monetarios y eso también se considera invertir pero lógicamente te expones a cubrir básicamente la inflación o incluso a quedarte por debajo. Ahí no se está buscando un combo de rentabilidad / riesgo; dado que básicamente no estarías asumiendo riesgo de manera que esta alternativa no la contemplo ni siquiera como un perfil “inversor” (aunque en la práctica real sí lo sea). Si necesitas estar al 100% en activos de mínimo riesgo no estás “invirtiendo”, simplemente estás en liquidez o casi.

Entonces… ¿Cuánto peso habría que asignar a los activos de bajo riesgo? A través de la diversificación, combinando entre sí activos de riesgo, se puede reducir ese mismo riesgo hasta cierto punto, pero a partir de un determinado nivel la única forma de aminorar todavía más el riesgo será incorporando activos de baja volatilidad, de ahí que establecer cuánto de esos activos tendremos de forma permanente en cartera será el principal factor que nos permitirá mantener un nivel de riesgo menor, una vez que han sido "explotadas” las posibilidades de la diversificación.

En esta segunda alternativa es donde se juega la partida a la hora de definir ese perfil defensivo que debería ser capaz aportar mayor rentabilidad que la de estar simplemente en activos monetarios pero buscando mantener un nivel de riesgo sustancialmente bajo.

Si lo piensas un poco existe una complejidad añadida puesto que el nivel de riesgo va a estar influido tanto por los activos de riesgo que incluyas en cartera como por el peso de los activos de bajo riesgo.

¿Entiendes por dónde voy?

Si mi cartera tiene “buena diversificación” entre activos de riesgo, necesitaré menos activos de bajo riesgo que si tengo una mala diversificación.

Te estoy soltando todo este hilo argumental para que entiendas porqué voy a definir el perfil defensivo con la premisa de que tendrá una exposición máxima a riesgo del 50%, o lo que es lo mismo una exposición permanente como mínimo del 50% a activos de bajo riesgo.

¿Será excesivo el peso asignado a los activos de riesgo?

Pues dependerá de cómo funcione esa parte de la cartera.

Los 3 modelos sobre los que estamos trabajando (Agresivo, Moderado y Defensivo) se basan en la combinación de los mismos activos de riesgo: large caps, small caps value y oro; de manera que ya sabes que esos 3 serán la contrapartida a los activos de bajo riesgo.

Como hoy vamos a tratar sobre la cartera de perfil moderado, siguiendo la lógica planteada en todo este razonamiento la podríamos encuadrar de la siguiente manera:

Agresiva: Hasta el 100% en activos de riesgo.

Moderada: Hasta el 75% en activos de riesgo.

Defensiva: Hasta el 50% en activos de riesgo.

El perfil moderado ha salido simplemente de la media entre el agresivo (100%) y el defensivo (50%).

Espero no haberte aburrido con todo esto, podría haberte dado los números sin ningún razonamiento adicional pero quiero que entiendas que hay una justificación para decidir unos números u otros y que no salen de lanzar una moneda al aire.

Ahora vuelvo a repetir el objetivo de estos modelos de cartera:

Ponerlo realmente fácil para quien quiera mantener una cartera de inversión.

Mantener un nivel de riesgo controlado.

Contar con una diversificación mínima y ser autogestionable.

No pretenden ser modelos excluyentes, sino simplemente un ejercicio basado en datos históricos para demostrar que, sin grandes complicaciones, se pueden lograr muy buenos resultados de una forma bastante sencilla.

El origen de estas estrategias evoluciona a partir de los modelos de la Cartera Permanente y la Golden Butterfly, 2 carteras muy reconocidas y testeadas históricamente dentro del mundo de los “Lazy Portfolios” (carteras de gestión sencilla o para “perezosos”), pero se incorpora un componente dinámico, en lugar de utilizar asignaciones de peso estáticas a cada activo.

Ese mayor dinamismo le añade algo de complejidad por un lado, pero por otro permite mejorar significativamente los resultados y además, reduce el número de activos a utilizar.

Adicionalmente es un modelo fácilmente adaptable y que puede servir de base para añadir más activos y diversificación si así se desea, para convertirse en el “core” de una cartera sobre la cual se quiera añadir un mayor número de activos.

Vamos ahora pues con el modelo de cartera moderado.

Modelos de Cartera de InversiónFácil

Centrándonos en el modelo moderado tendría la siguiente evolución:

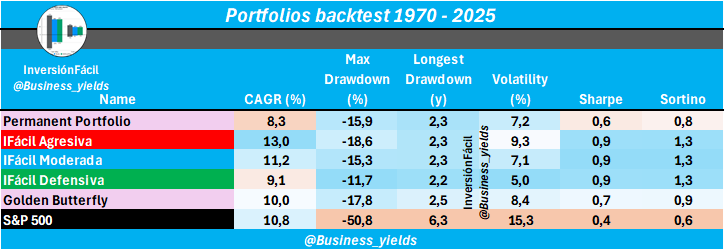

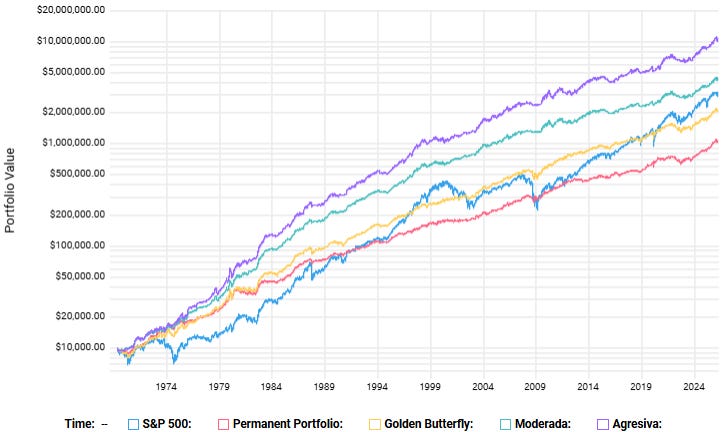

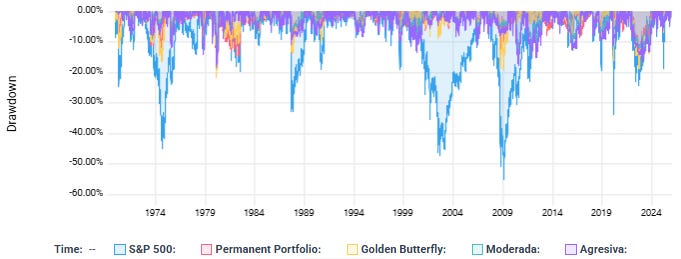

Esta Cartera Moderada se sitúa justo debajo de la Agresiva haciendo un recorrido prácticamente en paralelo con menor rentabilidad a largo plazo pero igualmente con menor riesgo en términos de caída máxima, período en pérdidas y volatilidad.

Sus resultados desde 1970:

Mayor rentabilidad anualizada que el S&P 500.

Drawdown, período en pérdidas y volatilidad al nivel de la Cartera Permanente.

Ahora te explicaré paso a paso cómo funciona y cómo ponerla en práctica con un ejemplo basado en fondos de inversión.