Un paseo de la mano para empezar a invertir

Cualquiera puede hacerlo... hasta tú 👇

💡 Directo al grano… el primer paso para invertir

Asumo que ya estás decidid@ a empezar a invertir para poner a trabajar tu dinero.

Voy a llevarte de la mano pasito a pasito para que tengas una idea de cómo hacerlo.

Esta no es la única fórmula que existe.

Pero sí es una opción sensata y razonable que te evitará los peores escenarios.

Si todavía no tienes claro porqué invertir dale un vistazo a esta publicación 👇

Lo primero que vas a necesitar (además de contar con dinero ahorrado o con ahorro recurrente) será una plataforma donde gestionar tus inversiones.

De las muchas que hay yo opto por las que están domiciliadas en España.

Sometidas a la legislación nacional.

Y que cuentan con la mayor seguridad para ti.

Además tiene que ser con costes mínimos, de manera que descarto con carácter general las propuestas de la banca tradicional.

He probado muchas de ellas aunque en los últimos años me he decantado por la primera del listado.

Tú puedes elegir la que prefieras:

1️⃣ MyInvestor

2️⃣ SelfBank

3️⃣ Tressis

4️⃣ Renta 4

También hay más posibilidades.

Lo importante es que sea segura y te de acceso a bajo coste a una cartera de fondos lo suficientemente amplia.

Ahora el siguiente pasito: El fondo de liquidez y emergencias 👇

💡 El fondo de liquidez y emergencias

Como invertir requiere asumir riesgos y volatilidad.

Vas a necesitar contar con un fondo de liquidez para cubrir posibles emergencias.

Porque el dinero a invertir en activos volátiles no deberías tocarlo en al menos 5 o mejor 10 años.

De hecho lo ideal sería seguir invirtiendo durante mucho más tiempo para que así se pueda generar el efecto “bola de nieve”.

El fondo de emergencias te evitará tener que vender las posiciones invertidas en un mal momento para atender necesidades imprevistas.

El importe mínimo recomendado de ese fondo es de 3 meses de tus gastos habituales.

Pero hay quien prefiere contar con 12 o más meses.

No pienses que ese dinero va a estar debajo del colchón cogiendo polvo.

También lo puede poner a trabajar aunque debes invertirlo en alternativas de muy bajo riesgo.

Un ejemplo orientativo de los activos a utilizar para tu fondo de liquidez y emergencias:

1️⃣ Cuenta corriente remunerada

Aquí puedes poner el dinero que tengas que utilizar a 1 mes vista.

Por ejemplo, lo que te vas a gastar en un próximo viaje o compras que ya tienes pensadas pero que harás de aquí a un mes.

2️⃣ Fondos de inversión monetario

Invierten en activos de muy bajo riesgo y mínima volatilidad.

Actualmente tienen una rentabilidad esperada entre el 2%-2,5%.

Como todos los fondos de inversión, puedes reembolsarlos en 24-48 horas con solo un click y ya tendrías el dinero disponible en tu cuenta corriente 👇

Groupama Entreprises - FR0010288316

En él pondrías el dinero que no preveas gastar en el próximo mes.

Si tu fondo de emergencias es pequeño (hasta 3 mil euros) para no complicarte puedes usar únicamente este fondo.

Si tu fondo de emergencias va a ser superior puede ser interesante añadir algún otro para aumentar la rentabilidad sin asumir demasiado riesgo 👇

3️⃣ Fondos de renta fija a ultra corto plazo

Suponen un mínimo aumento de riesgo respecto al anterior pero sigue siendo un nivel muy bajo de volatilidad.

Actualmente con rentabilidades esperadas que pueden estar próximas al 3% 👇

DWS Ultra Short Fixed Income Fund - LU0080237943

Groupama Ultra Short Term - FR0013346079

4️⃣ Fondos de renta fija a corto plazo con activos a tipos de interés variable (“flotantes”)

Se aumenta otra vez un poco el riesgo pero el contar con tipos de interés variable sigue haciendo que su volatilidad sea baja.

Las rentabilidades esperadas hoy están entre el 3%-4% 👇

DWS Floating Rate Notes - LU0034353002

La Française Carbon Impact Floating Rates - FR0013439148

5️⃣ Fondos de renta fija a corto plazo

Aquí subes otro escalón de riesgo.

Aún así su volatilidad sigue siendo aceptable como para formar parte de un fondo de emergencias grande que suponga 12 o más meses de tus gastos 👇

Amundi S.F. - Diversified Short-Term Bond - LU1706854152

Evli Short Corporate Bond - FI0008800511

Lazard Euro Short Duration SRI - FR0000027609

Neuberger Berman Short Duration Euro Bond Fund - IE00BL1GVT98

¿Necesitas usar todos los fondos que te he incluido aquí para tu fondo de emergencias?

No.

Empieza por los monetarios.

Y solo si tu fondo de emergencias va a ser grande (de más de 3 meses de tus gastos) te puedes plantear ir subiendo el nivel de riesgo destinando una parte del fondo de emergencias al siguiente nivel.

Ahora nos vamos con las emociones fuertes de la renta variable 👇

💡 Cómo empezar a invertir en renta variable

Pues de la forma más fácil, sencilla y efectiva.

Realizando aportaciones mensuales a un fondo que replique alguno de los índices bursátiles más importantes de los países desarrollados.

Mi recomendación para empezar es utilizar un indexado al MSCI World.

¿Por qué?

Porque es el índice de mercados desarrollados con la mayor diversificación 👇

Fidelity MSCI World Index Fund P-ACC-EUR - IE00BYX5NX33

Algunas consideraciones antes de empezar

1️⃣ Lo ideal es que cuentes con el fondo de emergencias antes de invertir en activos volátiles para no asumir más riesgo del necesario.

2️⃣ ¿Cómo puedes realizar aportaciones periódicas?

Siendo capaz de generar ahorro de forma recurrente, ya sea cada mes, trimestre, …

Ese dinero lo vas destinando a suscripciones del fondo de forma mensual o trimestral.

3️⃣ Te recuerdo que este es un tipo de inversión que requiere “madurar” por encima de los 5 años, mejor si son más de 10.

De manera que solo debes destinar aquí dinero que no necesites en ese plazo de tiempo.

Esta puede ser tu principal estrategia los primeros 5-7 años y, aunque puedas mantenerla más allá, si el dinero invertido va creciendo, a partir de cierto tamaño puede ser interesante que empieces a diversificar 👇

💡 Cómo añadir diversificación

Te resumo los mejores diversificadores de una cartera de inversión:

Dentro de la renta variable (la bolsa y acciones):

Por regiones: USA, Europa, Asia, Pacífico.

Por tamaños: Grandes y pequeñas empresas.

Por estilos: Growth, Value, Quality.

En otros activos:

Renta fija pública y privada.

Oro.

Inmobiliario.

Otros: divisas, criptodivisas, …

Yo me voy a centrar aquí en la renta fija y el oro.

¿Por qué?

Porque en esta guía para empezar no voy a complicarte más de lo necesario.

Además si la sigues ya estarás invertid@ en el MSCI World, que es un índice muy diversificado ya que incluye diferentes regiones, tamaños de compañías y estilos.

Aunque le puede faltar cierto peso en pequeñas compañías dado que invierte en las más grandes del mundo.

La diversificación que te va a aportar la renta fija y el oro es más potente en los escenarios difíciles de mercado y por eso me centraré en esos diversificadores.

Añadiendo diversificación a una cartera ya existente

Supón que llevas 5 o 7 años invirtiendo cada mes en el MSCI World.

Puede ser un buen momento para empezar a añadir diversificación porque tu cartera va siendo cada vez más grande respecto al valor de tus aportaciones anuales.

Y eso significa que en caso de una corrección prolongada, el DCA va perdiendo efectividad al irse quedando pequeño respecto al tamaño de tu cartera.

La forma más fácil es partir de un modelo de cartera que establezca los pesos a asignar a cada tipo de activo.

E irte acercando a él mientras sigues haciendo aportaciones periódicas a diferentes activos.

Un modelo muy sólido es el “Golden Butterfly Portfolio” que tiene la siguiente configuración:

Si quieres saber más sobre ella te dejo esta publicación 👇

Para simplificar vamos a obviar por ahora la parte de inversión en pequeñas compañías y sustituiremos la renta fija de largo plazo por la de medio de manera que nuestro modelo quedaría así:

40% MSCI World

Fidelity MSCI World Index Fund P-ACC-EUR - IE00BYX5NX33

20% Renta fija a corto plazo

JPMorgan Funds - Euro Government Short Duration Bond - LU0408877412

20% Renta fija a medio plazo

Vanguard Euro Government Bond Index Fund - IE0007472990

20% Oro

Invesco Physical Gold ETC (EUR) - IE00B579F325

Esta cartera tendrá una menor rentabilidad potencial que si solo invertimos en el MSCI World.

Pero su ventaja será que nos evitará los peores escenario de volatilidad donde las caídas del MSCI World pueden afectar mucho cuando nuestra cartera es más grande y las aportaciones periódicas se quedan relativamente pequeñas.

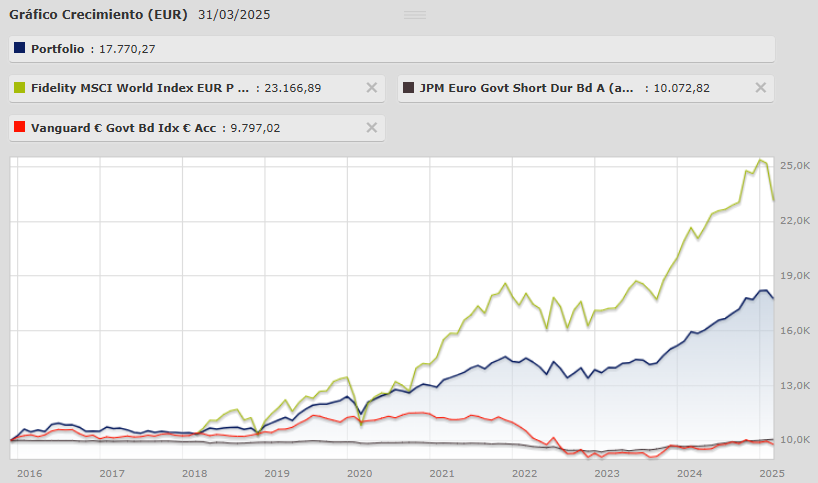

Aquí puedes ver su comparativa (línea azul) con los últimos 10 años del MSCI World 👇

Tu nueva cartera diversificada (línea azul) no ha sido tan rentable los últimos 10 años como estar 100% invertido en el índice MSCI World.

Pero mientras el MSCI World ha llegado a tener caídas mucho más pronunciadas en dicho período:

A 3 meses: -19,25%

A 6 meses: -14,86%

A 1 año: -12,85%

Tu nueva cartera ha tenido unas caídas inferiores:

Este ejemplo es un modelo de diversificación básico que puedes adaptar a partir de la Golden Butterfly original.

Aunque también puedes incorporar algún otro elemento diversificador.

En todo caso te puede servir de modelo para iniciar la diversificación de tu cartera llegado el momento.

Ahora veamos la estrategia a seguir para incorporar esa diversificación 👇

Utiliza tus aportaciones mensuales de la siguiente manera:

1️⃣ Cada mes revisas la evolución de los activos que deben formar parte de tu cartera:

40% Fidelity MSCI World Index Fund P-ACC-EUR - IE00BYX5NX33

20% JPMorgan Funds - Euro Government Short Duration Bond - LU0408877412

20% Vanguard Euro Government Bond Index Fund - IE0007472990

20% Invesco Physical Gold ETC (EUR) - IE00B579F325

2️⃣ Siempre que caiga el MSCI World respecto al mes anterior aportarías a dicho fondo.

3️⃣ En cualquier otro caso haces la aportación a una de las otras 3 alternativas, escogiendo la que más haya caído en ese período o menos haya subido.

4️⃣ Al siguiente mes vuelves al paso 1️⃣ y si llegas al paso (porque el MSCI World no ha corregido) 3️⃣ excluyes de la selección aquella alternativa que utilizaste el mes anterior para no repetir e ir variando mes a mes entre alternativas.

5️⃣ Conforme la parte invertida en los nuevos fondos en los que estás diversificando alcance el peso teórico asignado a cada uno de ellos dejarías de aportar a dicha alternativa en favor de las restantes que todavía no han alcanzado dicho peso objetivo.

¿Se entiende la idea?

👉 Así te irás acercando a los pesos establecidos tratando de:

Dar preferencia al MSCI World siempre que caiga.

Comprando el resto de activos en aquellos momentos en que han corregido o bien subido menos, pero variando cada mes.

Con el objetivo de irte aproximando a la diversificación deseada mientras tratas de aumentar tu rentabilidad potencial a futuro.

Transcurrido un tiempo te situarás en los pesos establecidos para cada activo según el modelo de cartera.

¿Y entonces que tendrías que hacer? 👇

💡 Los rebalanceos de cartera

Ya han pasado unos años desde que empezaste a incorporar diversificación en tu cartera y has alcanzado los pesos previstos 👇

Los últimos 5 años has obtenido una rentabilidad del 9,20% anual, con algunas posiciones que lo han hecho mal (la renta fija a corto y medio plazo).

Y otras que lo han hecho muy bien.

¿Deberías eliminar las “malas” y quedarte con las “buenas”?

NO ⚠️

No es así como funciona la diversificación.

Las 2 posiciones que peor lo han hecho en tu cartera se corresponden con la renta fija a corto y medio plazo.

Y te han producido malas rentabilidades porque en 2022 se produjo una fuerte subida de los tipos de interés que hizo caer el valor de los bonos.

Pero la diversificación no es para períodos de 5 años.

Es para toda la vida del inversor 👇

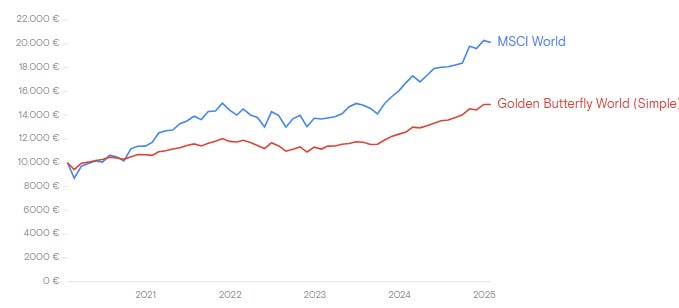

Tu cartera diversificada frente estar al 100% en el MSCI World

El MSCI World te ha ganado por mucho desde 2020 con una rentabilidad del 14,99% mientras que la tuya ha sido del 8,29%.

Pero…

En ese mismo período, mientras el MSCI World ha tenido varias caídas del -13%.

Tu cartera solo ha caído un máximo del -9,4%.

¿Qué hubiera pasado en un período menos favorable a la renta variable? 👇

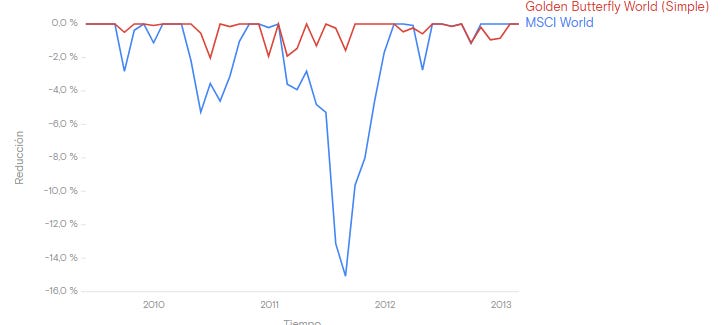

Tu cartera diversificada frente estar al 100% en el MSCI World entre 2010 y 2013

En el conjunto del período vuelve a ganar el MSCI World.

Pero llegó a caer por debajo de tu cartera.

Sufriendo caídas mucho más elevadas que tú.

Cayendo hasta un -15% cuando tu cartera cayó solo un máximo del -2%.

¿Entiendes mejor ahora cómo funciona de verdad la diversificación?

Necesitas activos que se comporten de forma distinta en un mismo entorno económico.

Porque cada cierto tiempo el entorno cambia y necesitas que los activos que lo hacían mal antes te “rescaten” cuando caen los otros.

👉 ¿Y ahora qué tienes que hacer con tu cartera diversificada?

Pues “rebalancear”.

Sin perjuicio de que sigas invirtiendo en los distintos activos que la componen.

Como el valor de cada uno de ellos irá variando de forma distinta con el paso del tiempo.

Debes revisar al menos 1 vez al año si se mantienen en conjunto los pesos teóricos asignados como base de tu cartera:

40% Fidelity MSCI World Index Fund P-ACC-EUR - IE00BYX5NX33

20% JPMorgan Funds - Euro Government Short Duration Bond - LU0408877412

20% Vanguard Euro Government Bond Index Fund - IE0007472990

20% Invesco Physical Gold ETC (EUR) - IE00B579F325

Y si alguno está significativamente por encima o por debajo (+/- 10%).

Debes reducir el peso de los que están por encima (haciendo ventas parciales).

Y aumentar el peso de los que están por debajo (haciendo nuevas aportaciones a partir de las ventas anteriores y/o aportando el DCA que tengas disponible).

En el caso de los fondos de inversión puedes utilizar la figura del traspaso sin coste fiscal y así evitar perder capital vía impuestos.

Con esos rebalanceos conseguirás reajustar tu cartera a los pesos objetivos del modelo de base que marcan la distribución de riesgo que pretendes seguir.

Este ejemplo no pretende ser un modelo exhaustivo puesto que puedes mejorar todavía más la diversificación incorporando otros elementos y factores (tamaños de empresas, separando regiones en lugar de usar el MSCI World, añadiendo otros activos: inmobiliario, materias primas, fondo de perfil macro, gestión activa, …).

Las posibilidades de diversificación son enormes pero con este ejemplo ya estás cubriendo 4 de los elementos más importantes que han combinado históricamente bien:

1️⃣ Acciones.

2️⃣ Renta fija a corto plazo.

3️⃣ Renta fija a medio plazo.

4️⃣ Oro.

Para terminar te resumo algunas ideas de este paseo que hemos dado 👇

Conclusiones

💡 Tu itinerario para invertir debe seguir un trayecto sensato:

1️⃣ Utiliza una entidad low cost donde gestionar tus inversiones; si está radicada en España mejor.

2️⃣ Crea un fondo de liquidez y emergencias que te proteja de la volatilidad de los activos de riesgo en los que debes invertir a largo plazo.

3️⃣ Haz aportaciones periódicas a un fondo indexado suficientemente diversificado: el MSCI World puede ser buena opción.

4️⃣ Añade diversificación. Cuando tu cartera crece y tus aportaciones periódicas se van quedando pequeñas (a partir del año 5-7) es interesante añadir diversificación dado que en caso contrario tu cartera se moverá cada vez de forma más parecida a la del mercado y pueden llegar períodos de corrección prolongados que te harán mucho daño.

No es obligatorio incorporar esa diversificación y en el más largo plazo la alternativa más rentable suele ser mantener todo tu capital en el indexado.

Pero si quieres evitar asumir toda la volatilidad del mercado y un posible período de corrección prolongado cuando el DCA ya no es tan efectivo para protegerte debido al mayor tamaño de tu cartera, la diversificación, a costa de perder cierta rentabilidad a largo plazo, es la única forma de conseguirlo.

5️⃣ Rebalancea tu cartera. Revisa cada año los pesos que van alcanzando los diferentes componentes y vete reajustando para mantener el perfil teórico del modelo de diversificación que estés aplicando.

👉 Recuerda que este es un modelo orientativo que te da una idea de cómo puedes empezar a invertir y gestionar tus primeros años de inversión (y muchos más).

Pero eso no impide que sigas aprendiendo y descubras otros modelos de diversificación que se adapten más a tu perfil.

En todo caso su funcionamiento deberá ser similar: fondo de emergencias, fase de creación de la cartera, fase de diversificación, fase de rebalanceo y seguimiento.

Espero que te haya servido de orientación.

¿Tienes mejor idea ahora de cómo crear tu cartera de inversión? 🤔

¿Todavía no tienes claro cómo invertir?

Escríbeme con tus dudas y te ayudo a resolverlas.

Reflexión de la semana

“Invertir es un paseo.

Evita los lugares más peligrosos.

Pero sé lo suficientemente atrevid@ para explorar y descubrir los rincones más bonitos.”

¡Gracias por tu tiempo! 👍

La presente publicación no supone en ningún caso recomendación de inversión y se realiza exclusivamente con fines formativos.

Si te ha aportado algo esta información.

Acuérdate de darle cariño ❤️

Por favor incorpórese este artículo como materia obligatoria en todos los institutos. Más fácil no se le puede explicar a un neófito en la materia.

A veces nos complicamos la vida en exceso para luego no llegar ni al resultado de una Cartera Permanente...

Muchas gracias por tu labor social.

Artículo muy recomendable para los que empiezan. Seguid esta cuenta que aporta mucho valor y no vende humos