¿Comprar rentabilidad o riesgo?

En el supermercado de la inversión todos miran la etiqueta de la rentabilidad y pocos le dan la vuelta para ver las contraindicaciones de riesgo

Si esta lectura te aporta valor acuérdate de darle un me gusta, a ti te cuesta poco y a mi me aporta mucho

Gracias

Otra forma de verlo

Cuando se piensa en invertir, lo primero que se nos viene a la cabeza son las rentabilidades.

La avaricia.

El dinero fácil.

De esa forma, todos los rankings de activos suelen ordenarse de mayor a menor rentabilidad, por ser ese parámetro el más atractivo.

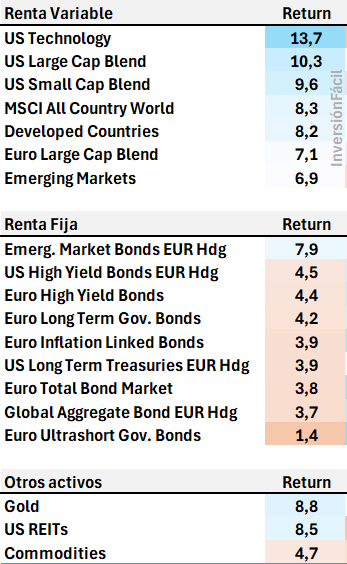

Un ranking cualquiera podría ser este mismo.

Rentabilidades de los principales activos en los últimos 30 años

Bajo esta representación, solo la renta variable, la renta fija de los mercados emergentes, el oro y los inmuebles serían activos interesantes.

El problema es que la rentabilidad no es el único elemento que entra en juego aquí.

Su inseparable amiga se llama riesgo y también la compras cuando inviertes en un activo.

Cuando compras un activo estás adquiriendo principalmente 2 componentes teóricos:

Rentabilidad.

Riesgo.

Ambos son teóricos porque su estimación se hace con base en el pasado y el futuro, por mucho que queramos anticiparlo, es altamente impredecible.

La rentabilidad representa la parte bonita de invertir: la posibilidad de ganar dinero por la revalorización o generación de rentas de un activo.

El riesgo es la parte fea: la posibilidad de perder dinero debido a las caídas de valor que se pueden terminar convirtiendo en pérdidas definitivas y destrucción de capital.

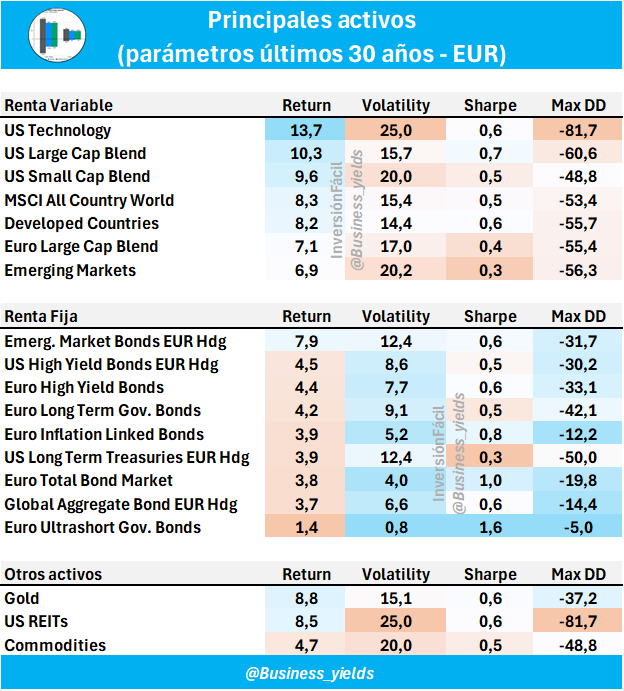

Si ampliamos los aspectos a considerar para incluir los más representativos del riesgo de un activo (volatilidad y máximo drawdown) la información respecto a los mismos elementos anteriores quedaría así:

El ratio Sharpe es una medida que pone en relación la rentabilidad con la volatilidad, de manera que los activos con mayor Sharpe son aquellos que ofrecen más rentabilidad por unidad de riesgo.

Dicho de otra forma, es una medida que incorpora tanto la rentabilidad como el riesgo (considerando como riesgo la volatilidad) y así se convierte en un parámetro comparable entre activos de distintas volatilidades.

¿Cuál es el activo con el mejor combo de rentabilidad / riesgo?

Pues la renta fija europea de ultra corto plazo (Euro Ultrahort Gov. Bonds) con un sharpe de 1,6.

¿Por qué?

Porque a pesar de que la rentabilidad alcanzada es de solo un 1,4%, es muy elevada en relación a la volatilidad experimentada de solo el 0,8%.

Ese Sharpe del 1,6 viene a decir algo así como que por cada unidad de riesgo que “compramos” estamos obteniendo una rentabilidad del 1,6%.

¿Se entiende así mejor la idea de lo que representa?

Lógicamente eso no convierte a la renta fija europea de ultra corto plazo en un activo ideal para invertir a largo, puesto que no estaríamos siquiera cubriendo la inflación, se trata simplemente del efecto generado por tener una volatilidad tan baja.

Cuando el Sharpe pasa a ser más interesante de usar será cuando nos enfrentemos a activos con volatilidades en un rango parecido.

Ahí se convierte en una medida objetiva que nos intenta señalar la posibilidad de poder comprar más rentabilidad con menor riesgo: el santo grial para cualquier inversor.

Vamos a explorar ahora esa idea de comprar rentabilidad y riesgo para algunos de los principales activos.

¿Comprar rentabilidad o riesgo?

Si volvemos a la tabla anterior podemos observar que el activo más rentable de los últimos 30 años ha sido el sector tecnológico de Estados Unidos.

Invertir en él hubiera supuesto comprar la mayor rentabilidad de todas, pero… ¿cuánto riesgo habríamos comprado?

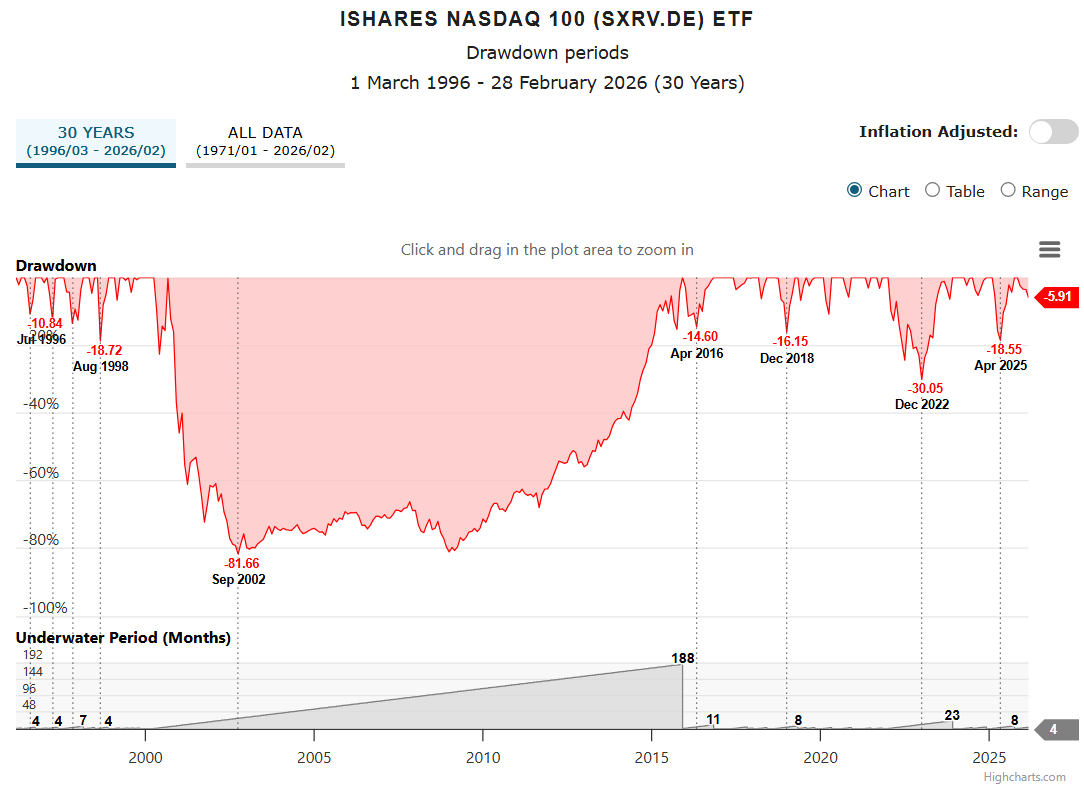

Te recuerdo la rentabilidad y volatilidad de los últimos 30 años asociada al sector tecnológico USA representado por el Nasdaq:

Rentabilidad del 13,7%.

Volatilidad 25%.

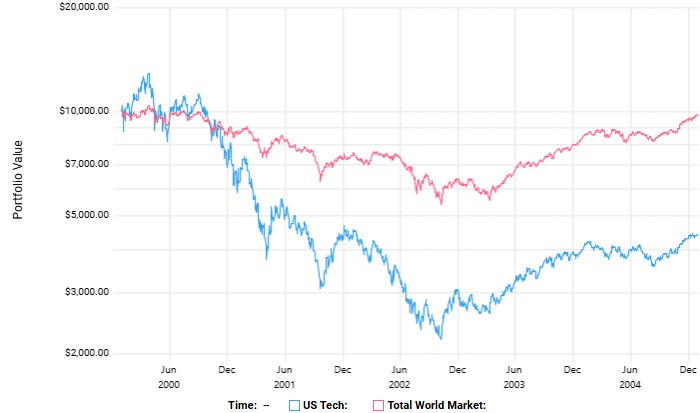

Ahora repasa el gráfico anterior, esa volatilidad del 25% llegó a implicar una caída máxima del -81% y un período máximo en pérdidas de más de 15 años (188 meses).

Si hubieras querido comprar esa rentabilidad invirtiendo en 1996 y hubieras necesitado el dinero una década después, te habrías encontrado con una caída próxima al -80%.

Imagina 100.000 mil euros convertidos en solo 20 mil tras casi una década estando invertido (entre 2000 y 2009).

No solo se trata de la pérdida monetaria, todavía es peor el coste de oportunidad de haber perdido 10 años de tu vida como inversor.

El riesgo “comprado” invirtiendo desde 1996 ha sido enorme estando la mitad de los 30 años en pérdidas, a pesar de haber terminado siendo el activo más rentable.

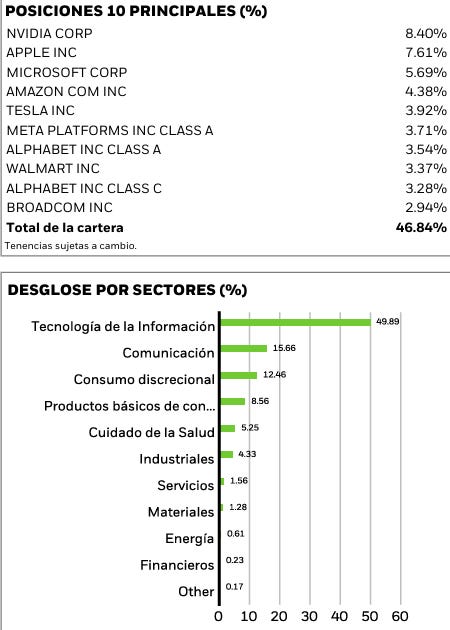

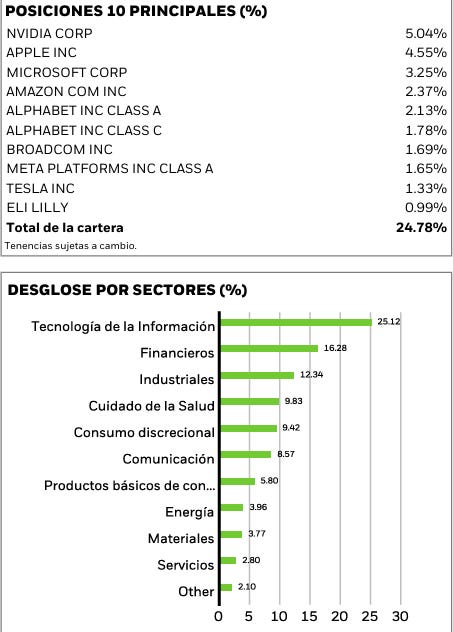

Un caso extremo para reflejar muy bien el nivel de riesgo que podemos estar comprando cuando se trata de activos con una elevada concentración (tanto por el peso de las principales posiciones, como por estar demasiado expuesto a un único sector).

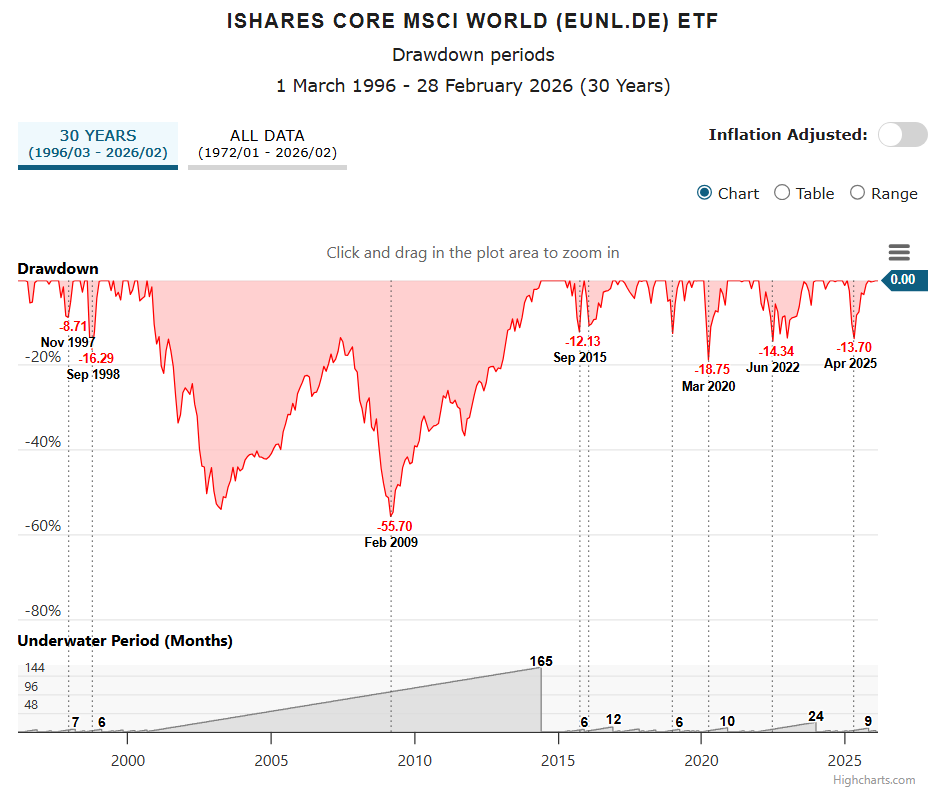

Vamos a poner la mirada ahora en el activo de renta variable con la menor volatilidad de todos, que sería la correspondiente a los países desarrollados representados por el iShares Core MSCI World.

En este caso tenemos los siguientes parámetros:

Rentabilidad: 8,2%.

Volatilidad: 14,4%.

Veamos ahora el perfil de sus caídas.

Pues también ha tenido lo suyo.

2 caídas cercanas al -50% y un período máximo en pérdidas de casi 14 años.

También ha tenido unos momentos difíciles aunque no han sido tan profundos como los del índice tecnológico.

Fíjate que además no ha estado tanto tiempo cerca de la mayor caída, es decir, los meses por debajo del -40% han sido muchos menos que los que el índice tecnológico se mantuvo por debajo de -60%.

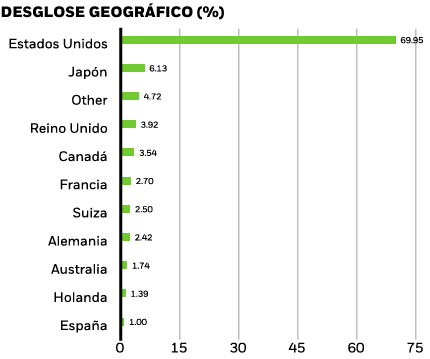

Esa diferencia obedece a la mayor diversificación tanto regional como sectorial que implica la inversión en el MSCI World.

De ahí la importancia de considerar que cuando inviertes en un activo estás comprando, al menos, 2 cosas: Rentabilidad y Riesgo.

La primera está continuamente poniéndote una sonrisa para que entres.

La segunda te espera detrás de la puerta con un mazo para cuando menos te lo esperes.

El riesgo que no es tan fácil de ver

La rentabilidad y la volatilidad son números.

Representaciones cuantitativas de unas determinadas características: la capacidad de revalorizarse y el nivel de riesgo.

Pero no te enseñan para nada toda la realidad.

La realidad es cualitativa y se basa en la propia naturaleza de cada activo de manera que, aunque utilicemos números para tratar de mostrar cómo se diferencian unos de otros, esas diferencias pueden terminar siendo en realidad mucho mayores de lo que parecían.

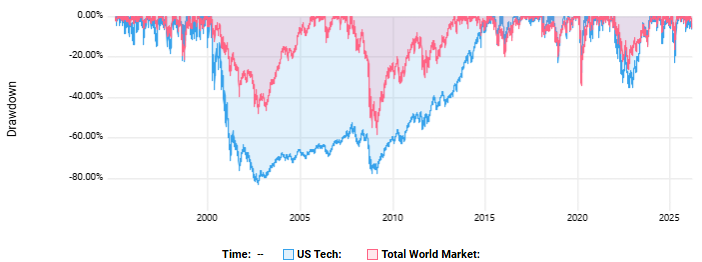

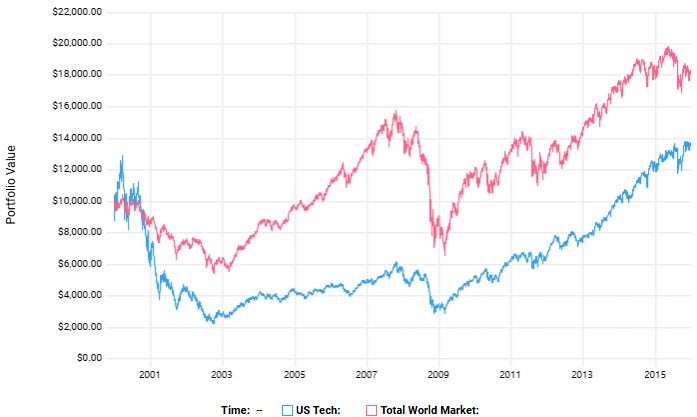

Fíjate ahora en la comparativa solapada de ambos gráficos.

¿Se aprecia mejor la enorme diferencia entre el nivel de riesgo generado por cada activo entre los años 2000 y 2015?

¿Te convence ahora exclusivamente la idea de comprar rentabilidad o consideras preferible centrarte en no comprar demasiado riesgo?

Entre 1999 y 2015 el sector tecnológico podría haber destrozado la cartera y el patrimonio de cualquier inversor.

Mientras que en el índice global, aun sufriendo también correcciones importantes, habrías contado al menos con 2 fuertes recuperaciones (2007 y 2011).

Esa diferencia de comportamiento entre 2 activos termina obedeciendo a la naturaleza intrínseca de los mismos, la cual es la que representa el riesgo real, se haya manifestado cuantitativamente o no.

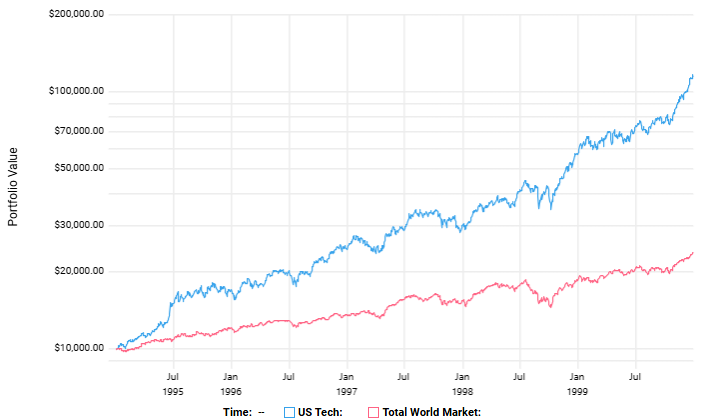

Entre 1995 y 1999, el sector tecnológico vivió un momento que le llevó a alcanzar rentabilidades superiores al 50% anualizado.

Comprar esas rentabilidades habría estado muy bien, pero deberías tener en cuenta que también estabas comprando un riesgo que en ese momento estaba agazapado invisible a la mayoría que no dio importancia a los excesos de valoración que se estaban produciendo

El problema es que siempre que se compra riesgo de forma recurrente en el tiempo, termina apareciendo tarde o temprano.

Conclusiones

Invertir consiste en comprar rentabilidad y riesgo

La mayoría de la gente se centra en la rentabilidad reciente e histórica sin prestar demasiada atención al riesgo.

¿Qué es lo que más ha subido los últimos 5, 10, 20 años?

Pues eso es lo que se piensa que hay que comprar.

El riesgo no es tan fácilmente visible

El riesgo no solo es la volatilidad.

Ni siquiera es la volatilidad que se pueda haber hecho visible hasta ahora.

El riesgo es un elemento de naturaleza cualitativa que, por mucho que se intente resumir en un número, habitualmente utilizando la volatilidad; está estrechamente relacionado con las características esenciales de los activos.

Por una parte, por el nivel de concentración o diversificación que pueden incluir en su composición.

Por otra, por la brusquedad de sus movimientos ante cambios en las condiciones del mercado:

Apetito o aversión al riesgo.

Niveles de liquidez / apalancamiento.

Entorno económico: crecimiento / recesión, inflación / deflación.

El riesgo es un pececillo que se escapa entre las manos, pero que muerde como un tiburón cuando llega el momento.

Dedícale más tiempo al riesgo que a la rentabilidad

No es en la rentabilidad donde podrás arruinarte o ver comprometido el capital invertido.

Es en el riesgo.

A él debes prestar mucha más atención porque, entre otras cosas, la mayor parte del tiempo es invisible.

Hasta la próxima.

👋Gracias por tu tiempo

Si quieres aprender sobre inversión puedes seguir con este otro artículo que contiene un completo manual incluyendo desde conceptos básicos hasta otros más avanzados para que en poco tiempo puedas tener buena idea de cómo manejar tu propia cartera.

¿Me ayudas a llegar a más personas?

Dándole un like y un restack a esta publicación harás que viaje por la red y llegará a más personas a las que les pueda interesar.

Una idea para ti

Recuerda siempre que cuando compras rentabilidad, también compras riesgo, por mucho que hasta ahora no se haya hecho del todo visible.

La presente publicación no supone en ningún caso recomendación de inversión y se realiza exclusivamente con fines formativos.

Cuéntame qué te ha parecido 💖

Muy interesante

Gracias por compartir

Buenas tardes sensei.

Magnífico recordatorio para estos momentos, nos acordamos de Santa Bárbara cuando truena.

Al hilo de lo comentado en el artículo, a la hora de tratar de calcular ese riesgo en forma de volatilidad y máximo DD de la cartera, ¿qué herramientas usas?

Y en el caso de querer teorizar sobre diferentes ponderaciones de asset allocation dentro de las carteras con el objeto de configurar una volatilidad y DD máximo ¿que herramienta podría utilizar?

Lo cierto es que a medida que más leo, más importancia le doy al hecho de evitar las caídas como fuente de generar rentabilidad.

Muchas gracias por compartir