Activos e inversión a largo plazo

Date un paseo por la historia y aprende de ella 👇

Hoy te traigo uno de los estudios más amplios sobre la historia de múltiples activos (acciones, bonos, oro, …) que pueden ayudarte a tener una visión más global del mundo de la inversión.

Se trata de un artículo original del Deutsche Bank Research Institute que no tiene desperdicio y que he querido resumir y comentar para ponértelo fácil.

Puedes acceder al artículo original aquí 👇

Long-Term Asset Return Study - The Ultimate Guide to Long-Term Investing

Vamos a desmenuzarlo 👇

💡 200 años de historia en un solo gráfico

El estudio empieza fuerte con lo que debe ser la primera enseñanza para cualquier inversor@.

Conocer los activos que mejores retornos nominales (sin tener en cuenta la inflación) y reales (descontando la inflación) han generado.

Para ello el estudio ha cubierto 200 años de historia y 78 países, casi nada.

¿El resultado? 👇

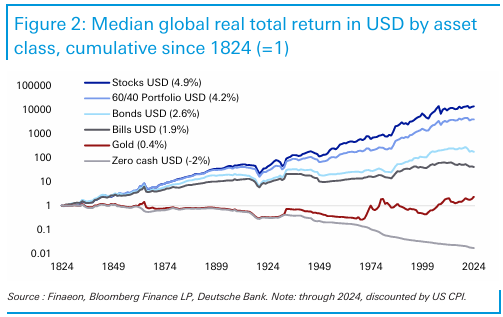

Mediana de retornos reales de distintos activos a nivel mundial en dólares (USD) 1824-2024

La mediana de todos los países considerados confirma los siguientes activos como los más rentables de los últimos 200 años:

Las acciones (Stocks) con un 4,9% anualizado entre 1824-2024.

La cartera 60/40, un 4,2%.

Los bonos a 10 años de gobiernos (Bonds): 2,6%.

Activos monetarios (Bills): 1,9%.

Oro (Gold): 0,4%.

Efectivo sin remunerar (Zero cash): -2%; rentabilidad anualizada negativa ocasionada por la pérdida derivada de la inflación que ha devaluado en un -99% una unidad monetaria de 1824.

Como ya pretendemos ser “inversor@s" con cierto criterio, tratemos de sacar algunas conclusiones a partir del gráfico anterior.

Aquí van las mías:

1️⃣ La historia demuestra que “asumir riesgo” al invertir, ha generado recompensa a largo plazo.

2️⃣ Las acciones, es decir, los negocios han sido el activo más rentable.

3️⃣ Pero una cartera 60/40 no lo ha hecho tampoco tan mal.

4️⃣ El oro no parece interesante, pero está afectado por limitaciones a la libertad de su cotización hasta principios de los 70 y puede aportar mucho más de lo que parece.

(Sobre el oro en cuestión te pueden venir bien los siguientes artículos para conocerlo mejor 👇)

5️⃣ Mantener dinero en efectivo sin remunerar ha sido una forma segura de perder dinero… y mucho a largo plazo.

👉 Hay un aspecto importante a destacar: la inflación.

El daño que causa con el paso del tiempo es simplemente brutal.

Quizás podemos pensar que tampoco es para tanto porque el período mostrado es demasiado amplio (200 años) y a fin de cuentas nuestra vida no será tan larga.

Pero lo que debes entender es que la inflación ha sido un fenómeno persistente a lo largo de la historia y que los años de baja inflación (incluso alguna década) han sido la excepción y no la norma.

¿Cuál debe ser entonces nuestra principal conclusión?

Ahorrar es importante para construir un patrimonio, pero sin invertirlo adecuadamente estaremos saboteando nuestro propio esfuerzo.

Ahorrar NO ES SUFICIENTE para hacer frente a la inflación y por mucho que nos esforcemos por generar ahorro, estaremos dejando escapar buena parte de ese esfuerzo si no invertimos.

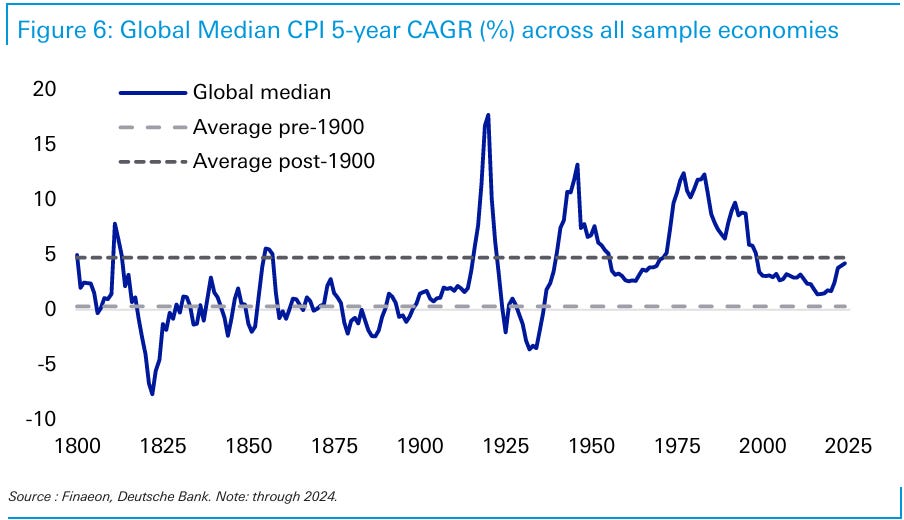

💡 La inflación ha sido implacable desde el último siglo

Mediana de inflación anualizada a 5 años 1800-2025

Antes de 1900, la inflación mundial era prácticamente del 0%.

Pero a partir de 1900 se convierte en un fenómeno relevante y se sitúa en un valor medio próximo al 5% (se incluye la inflación tanto de países desarrollados como emergentes).

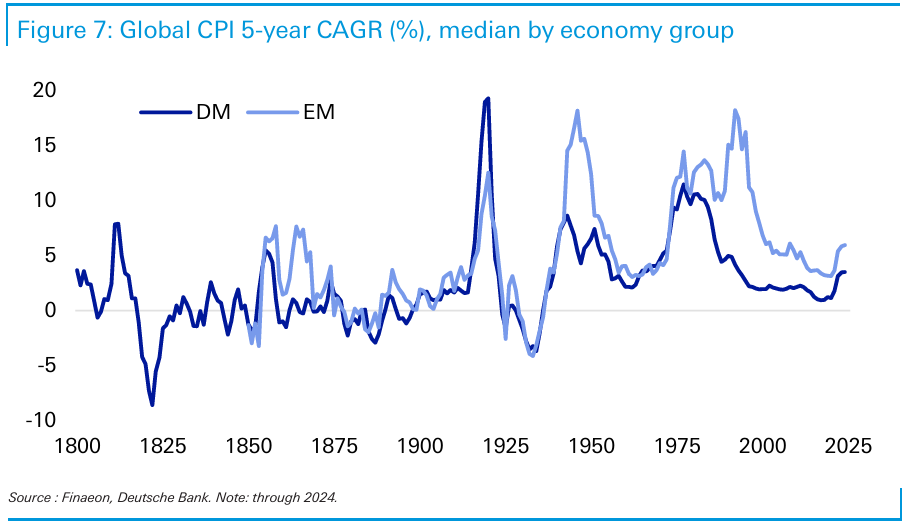

Pero no creas que mejora mucho al separarlos; aquí puedes ver cómo, aunque los países emergentes han sufrido históricamente una mayor inflación, el diferencial se ha ido estrechando y hoy están más próximas que nunca 👇

No voy a entrar aquí en un análisis detallado de las causas de la inflación; solamente plantearé que como fenómeno persistente, aunque puedan existir situaciones temporales en que obedezca en cierta medida a problemas de oferta o demanda sobre determinados bienes o servicios concretos; existe un mar de fondo constante y continuo que la empuja y que no es otro que el aumento del dinero en circulación en las economías, ya sea vía gasto o endeudamiento (en ambos casos público y privado).

Dicho aumento de dinero en las economías se produce en gran medida vía la combinación de la actividad de los gobiernos y del sector bancario con la “creación de dinero” que genera la concesión de crédito.

¿Y quiénes son en última instancia los principales actores que manejan la llave del dinero?

👉 Pues no son otros que los gobiernos, que con las decisiones sobre tipos de interés, el endeudamiento público, los niveles de déficit y la regulación bancaria pueden inyectar más o menos dinero en las economías.

¿Qué conclusión sacar de este apartado?

La inflación es persistente y beneficia a los gobiernos y a la recaudación de impuestos.

Como inversor debes protegerte de la erosión de la riqueza que supone la primera y de la avaricia de los segundos, que normalmente la vestirán bajo la bandera de la “justicia social”.

💡 “Divisando” el pasado

Otro aspecto que no es menor y que habrá podido determinar tu posibilidad de lograr mejores o peores retornos son las divisas.

O digamos de otro modo, tu lugar de nacimiento y tu exposición a una divisa fuerte o débil.

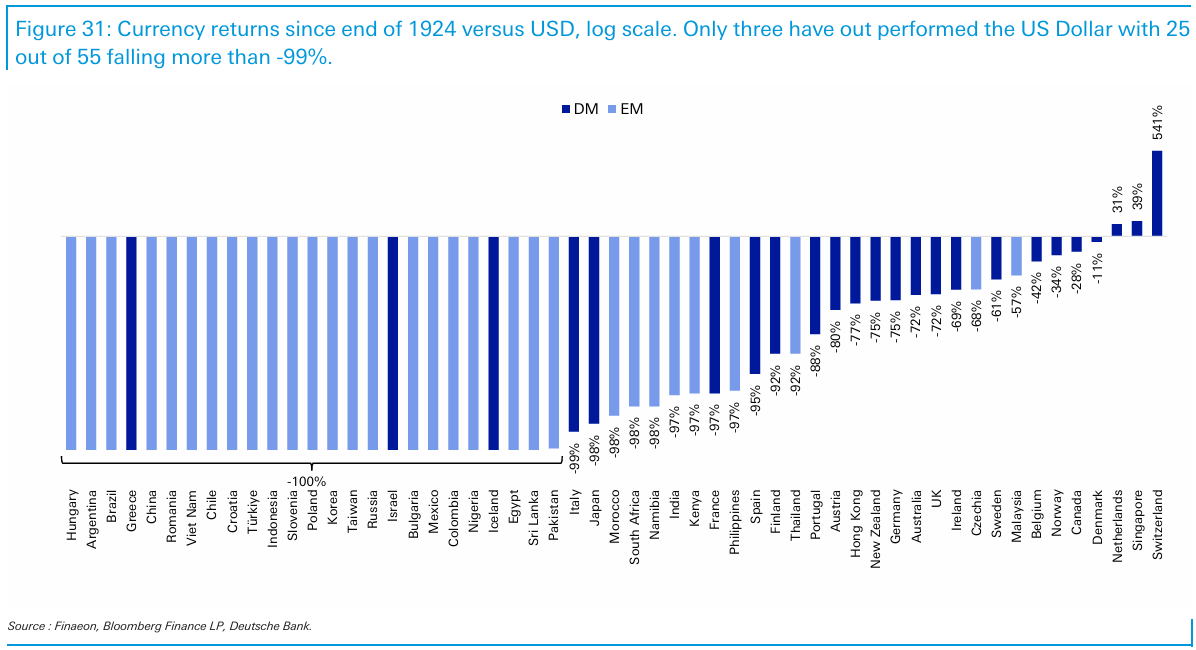

Rentabilidad de diferentes divisas frente al USD

Solo 3 divisas han sido capaces desde 1924 de enfrentarse al USD.

Y no son pocas las que han perdido el 100% de su valor desde esa época.

Moraleja: si naces en un país con una divisa débil, busca lo antes posible invertir en activos extranjeros que te puedan exponer a 2 efectos:

Activos con capacidad de revalorizarse.

Una divisa fuerte.

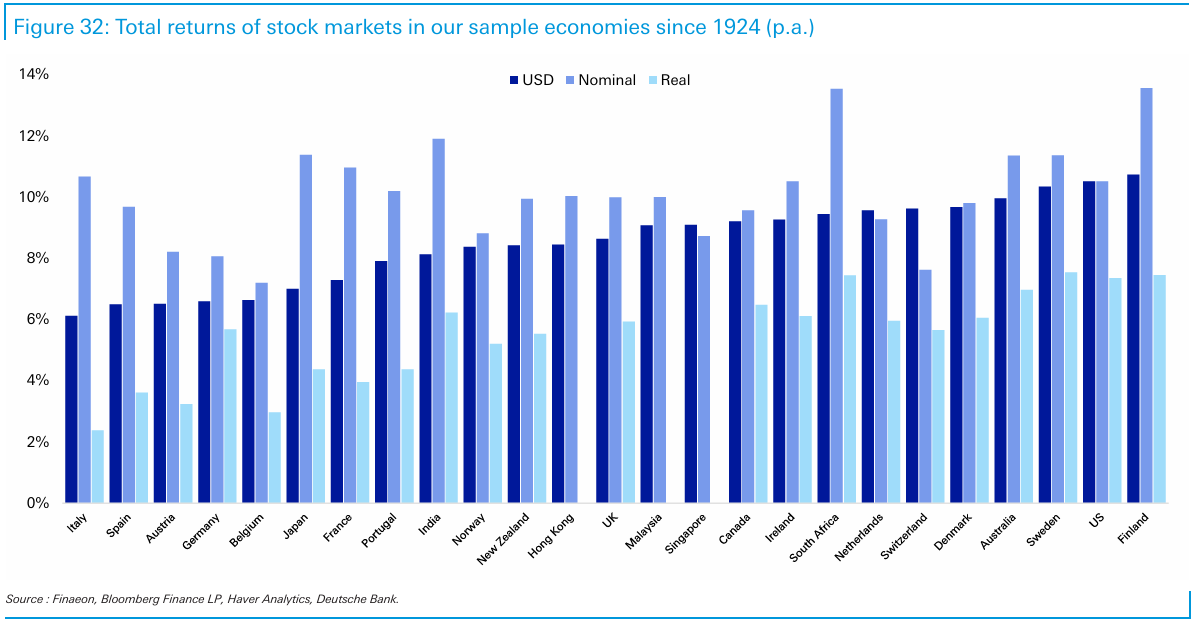

💡 Rentabilidades geográficas

Rentabilidad anualizada de los mercados de acciones de distintas economías

Las rentabilidades reales son las que descuentan la inflación y representan un crecimiento más real de la riqueza.

Algunos países han logrado mejores rentabilidades nominales que USA.

Pero cuando se añade la inflación y el efecto divisa, solo Finlandia estaría por encima.

Comprar el mercado americano ha sido doblemente rentable a largo plazo:

Por la evolución de sus acciones.

Y por la de la divisa.

💡 Diversificación entre renta fija y acciones

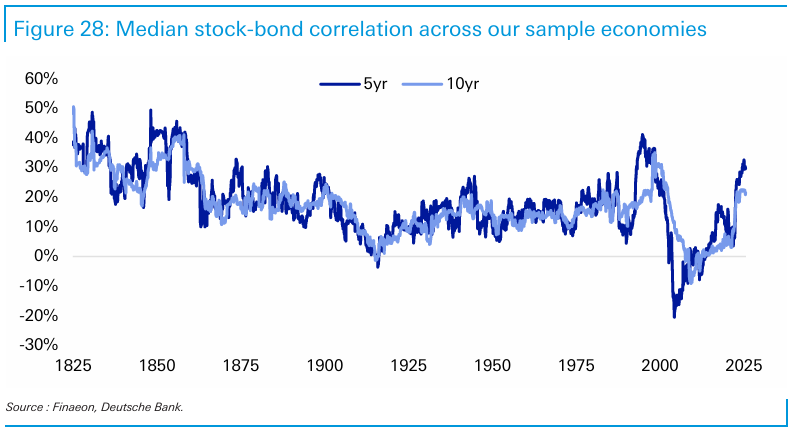

Aquí tenemos una información muy interesante que quizás no todos los inversores tengan en mente 👇

1️⃣ Mediana de correlaciones a 5 y 10 años entre bonos y acciones

La correlación a medio y largo plazo (5 y 10 años) de los bonos ha sido positiva la mayor parte del tiempo, dando lugar a un efecto diversificador limitado, aunque no despreciable.

Solo ha sido claramente negativo (mayor efecto diversificador) entre 2000-2010; lo cual significa que fue capaz de aumentar su valor en momentos de caída de la renta variable.

Todo lo anterior significa que la capacidad de aportar diversificación de los bonos no ha sido siempre la misma.

Ha sido mayor cuanto menor correlación han tenido y más débil cuando la correlación ha aumentado.

Este es un fenómeno que no suele apreciarse adecuadamente: las correlaciones entre los activos no son estables y han ido variando a lo largo del tiempo.

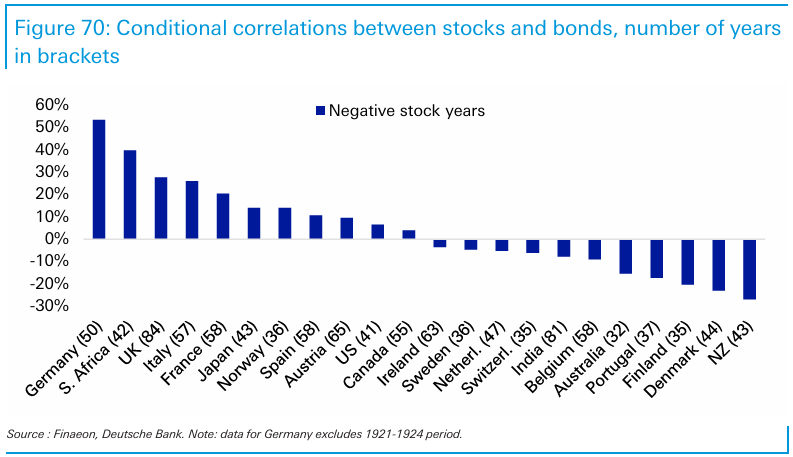

2️⃣ Correlación entre los bonos y las acciones en años bursátiles negativos

En los bonos del conjunto de países con suficiente información disponible, la mitad de ellos han tenido correlaciones positivas con las acciones en los años en que estas han corregido.

Mientras que en la otra mitad sí que se han producido correlaciones negativas, lo cual implica que los bonos han subido de valor mientras las acciones caían.

Esa es la correlación ideal que aporta mejor diversificación pero como hemos visto no se da de forma recurrente en todos los mercados.

¿Qué podemos concluir?

Pues que:

No podemos dar por sentado que la correlación y el efecto diversificador de los bonos va a ser siempre el mismo.

Quizás una cartera de bonos global puede aportar mejor diversificación que una basada en nuestro propio país, lo cual hace conveniente contar con bonos de múltiples países en cartera, en especial de aquellos con divisas fuertes.

💡 Elementos predictores de la rentabilidad futura de los mercados de acciones

Esta parte del estudio es a la que más partido le puede sacar cualquier inversor@ creando en su cabeza un modelo mental de cómo funcionan en general las relaciones entre la rentabilidad de acciones y bonos en función de determinadas variables.

Y digo en general porque siempre hay que dejar espacio para que, en algún momento o durante prolongados períodos de tiempo, dichas relaciones no funcionen exactamente como se esperaba.

Lo que quiero decir con esto es que, aunque sean elementos predictores de la rentabilidad futura de acciones y bonos, seguirlos de forma estricta para tomar decisiones nos puede llevar a estar fuera o dentro del mercado más tiempo del conveniente.

En cualquier caso, son relaciones muy interesantes para conocer y entender el significado de sus implicaciones.

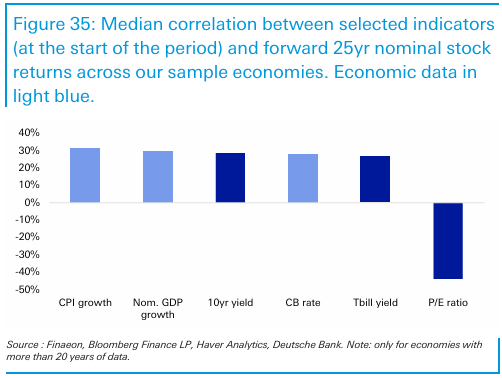

Elementos predictores de la rentabilidad de las acciones a largo plazo

Aquí tenemos 2 grupos de variables:

Las que se relacionan positivamente, es decir, que a mayor valor de dichas variables mayor rentabilidad futura cabría esperar para las acciones:

Inflación (CPI growth).

Crecimiento del PIB (Nom. GDP growth).

Rentabilidad del bono a 10 años (10yr yield).

Tipos de interés de los bancos centrales (CB rate).

Rentabilidad de los activos monetarios (Tbill yield).

Respecto a todas esas variables, cuanto mayores fueron al inicio del período en cuestión, mayor fue la rentabilidad de las acciones a largo plazo.

¿Tienen sentido dichas relaciones?

Pues claro, mayores crecimientos del PIB generarán mayores márgenes y beneficios empresariales, empujando con ello las cotizaciones bursátiles.

Una mayor inflación inicial estará asociada habitualmente a mayores tipos de interés de los bancos centrales y con ellos también mayores tipos para el resto de la renta fija.

Si bien esas pueden suponer unas condiciones iniciales dudosas a nivel económico puesto que pueden dañar el crecimiento económico, lo cierto es que a largo plazo lo normal es que esas condiciones se relajen conforme se controla la inflación, dando lugar al correspondiente ciclo de recuperación económica y mejora del crecimiento.

La variable que se relaciona negativamente y que a su vez es la que cuenta con mayor poder predictivo a largo plazo es el “Price to Earnings” ratio (P/E ratio o PER).

Hace referencia a la relación entre el valor del índice bursátil correspondiente y los beneficios por acción asociados al mismo.

Si no conoces dicha ratio te diré que básicamente es una forma de evaluar si un índice o una acción puede estar caro o barato respecto a su nivel de beneficios actual.

¿Y qué nos dice esa ratio?

Pues cuando es elevada, por ejemplo superior a su media histórica, indica que el índice, mercado o acción está “caro”.

Y cuando es bajo, por ejemplo inferior a su media histórica, que estaría “barato”.

La correlación negativa que presenta indica que los P/E ratios más bajos están asociados a mayores rentabilidades de las acciones a largo plazo y a la inversa.

Sobre la relación de la rentabilidad de los mercados de acciones y sus ratios de valoración: P/E ratios y CAPE ratios

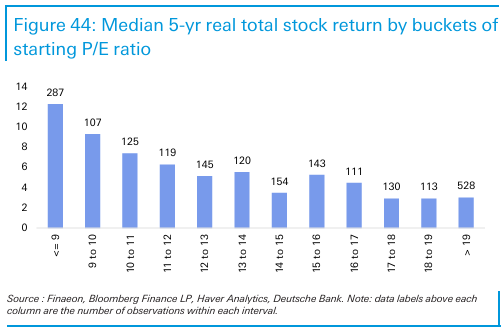

P/E ratios y rentabilidad de las acciones a 5 años

En este gráfico puedes observar cómo las mayores rentabilidades a 5 años (eje vertical a la izquierda) están asociados a los períodos iniciados con las menores valoraciones en términos P/E ratio.

Los mayores retornos a 5 años se generaron con períodos iniciados en PER inferior o igual a 9 y los peores se observan en los períodos iniciados con las mayores valoraciones.

Aquí no se trata tanto de buscar la exactitud de determinar cuál es el PER preciso a utilizar como referencia puesto que cada mercado (país) tendrá el suyo y además su media histórica puede variar en el tiempo.

De lo que se trata es de entender la lógica que hay detrás:

Altas valoraciones iniciales 👉 peores expectativas de rentabilidad a futuro.

Bajas valoraciones iniciales 👉 mejores expectativas de rentabilidad a futuro.

CAPE ratios y rentabilidad de las acciones a 5 años

El CAPE ratio (Cyclically Adjusted Price-to-Earnings ratio) trata de corregir un problema que surge al utilizar los ratios PER que hemos visto previamente.

Estos últimos están muy influidos por los beneficios del último año que pueden mostrar una elevada volatilidad (hacia arriba o hacia abajo) según sea el momento del ciclo económico en el cual nos encontremos.

Con el CAPE se utiliza la media de los beneficios de los últimos 10 años y se ajustan además por la inflación.

De esa forma se trata de reducir la volatilidad a corto plazo en los beneficios, siendo una medida de valoración más representativa.

Al utilizar el CAPE los resultados son todavía más consistentes, mostrando una clara relación entre los niveles de valoración y las rentabilidades posteriores a 5 años.

A menores CAPEs iniciales mayores rentabilidades obtenidas y a la inversa.

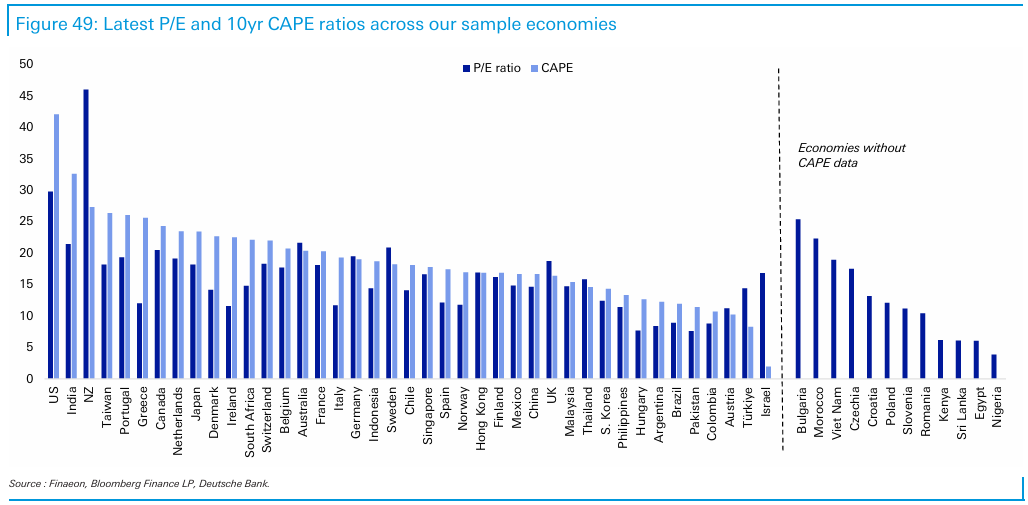

¿Dónde se encuentran hoy los mercados en términos de valoración CAPE?

Pues algunos mercados presentan valoraciones elevadas (caras) y otros bajas (baratos).

A modo de ejemplo la situación actual de USA, si seguimos a pies juntillas las referencias que proporciona el CAPE, es de una elevada sobrevaloración que históricamente ha estado asociada a bajas rentabilidades 👇

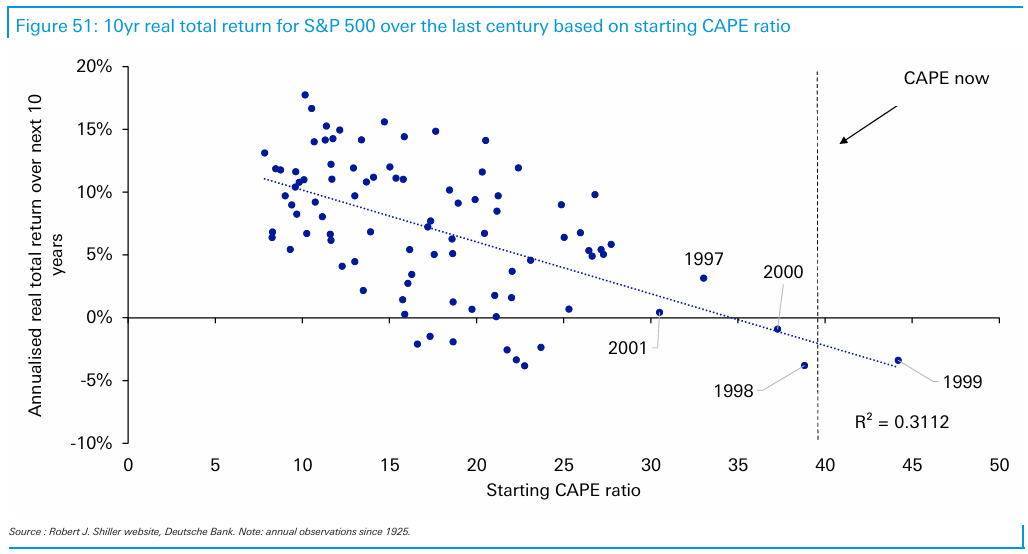

Rentabilidades a 10 años del S&P 500 en función del CAPE inicial

Peeerooooo… no te lances a correr a vender el S&P 500.

La realidad es algo más compleja.

El S&P 500 ha tenido el CAPE por encima de 20 la mayor parte del tiempo desde los años 90 y a pesar de ello ha sido capaz de generar rentabilidades interesantes 👇

Evolución del CAPE USA desde 1990

Piensa en este tipo de capacidades predictivas como en alertas y niveles de riesgo más que como en certezas.

Por ejemplo, hoy es una certeza que el mercado USA presenta valoraciones elevadas y es racional interpretar que las rentabilidades futuras deberían ser inferiores a las recientes e incluso a la media histórica; sin descartar posibles correcciones importantes si los beneficios empresariales empiezan a flojear.

Pero ello no tiene porqué implicar necesariamente que haya que salir corriendo de ese mercado y, lo que es peor, no volver todavía hasta que estuviera “barato”.

Hacer eso te podría llevar a estar fuera del mercado más tiempo del conveniente.

💡 Elementos predictores de la rentabilidad futura de los bonos

Vamos ahora a estudiar las variables que determinan la mayor o menor rentabilidad de los bonos.

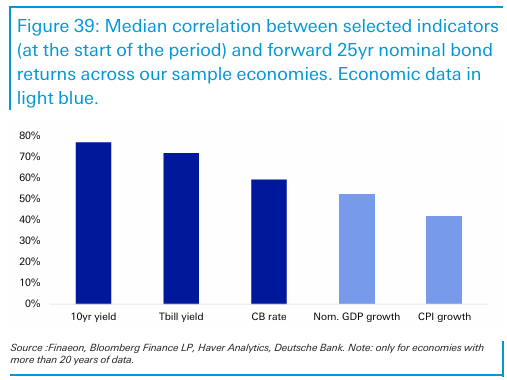

Elementos predictores de la rentabilidad de los bonos a largo plazo

Aquí tenemos un escenario mucho más claro que para los mercados de acciones.

Las rentabilidades iniciales son los principales predictores al mostrar las mayores correlaciones que además son mucho más elevadas y positivas.

Por ejemplo, cuanto mayor sea la rentabilidad de partida de los bonos a 10 años, de los activos monetarios o los tipos de interés de los banco centrales, mayor será la rentabilidad esperada a largo plazo de los bonos en general.

Esto tiene toda la lógica del mundo si sabes cómo funciona la renta fija.

Si no lo tienes claro aquí lo explico con detalle 👇

Pero básicamente la renta fija genera rentabilidad por dos vías:

Por el cupón inicial: el tipo de interés que te paga.

Por la revalorización del bono antes del vencimiento. Lo cual tiene lugar cuando los tipos de interés de mercado se reducen respecto al que existía cuando el bono empezó a cotizar.

De esta forma, cuando un bono se emite a un tipo de interés elevado porque en el mercado se dan tipos altos en ese momento es muy probable que se pueda beneficiar de esas 2 fuentes de rentabilidad:

Por una parte contará con un cupón elevado.

Por otra, se podrá beneficiar si en el futuro bajan los tipos de interés; lo cual es probable que suceda a largo plazo al partir de tipos iniciales elevados.

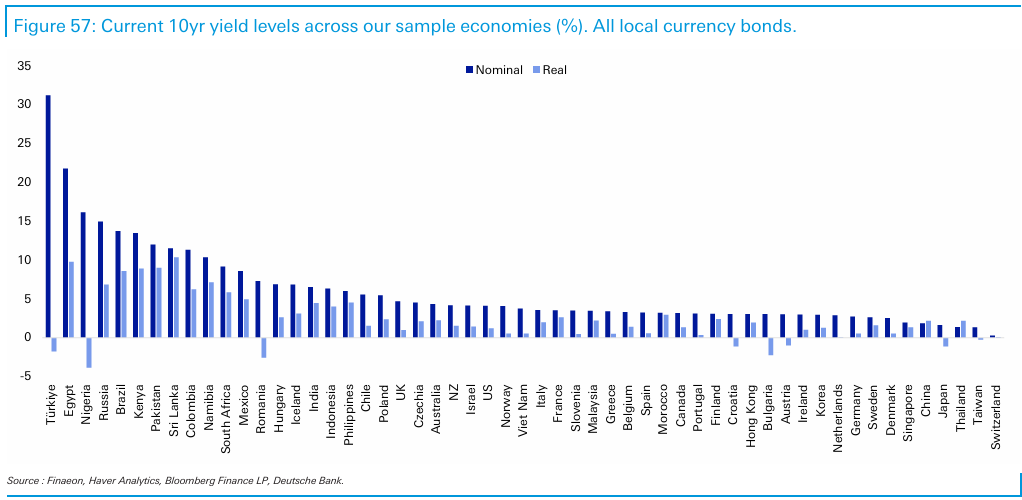

¿Dónde se encuentran hoy los bonos a 10 años en términos de rentabilidad inicial?

Pues depende del país en el que nos situemos.

Hay países con unas rentabilidades nominales brutales (Turquía supera el 30%) pero en términos reales (al descontar la inflación) se queda en negativo, lo cual implica que no son realmente tan buena inversión como puedan parecer.

Además la depreciación de la divisa puede destruir toda la rentabilidad del bono y hacerte perder dinero.

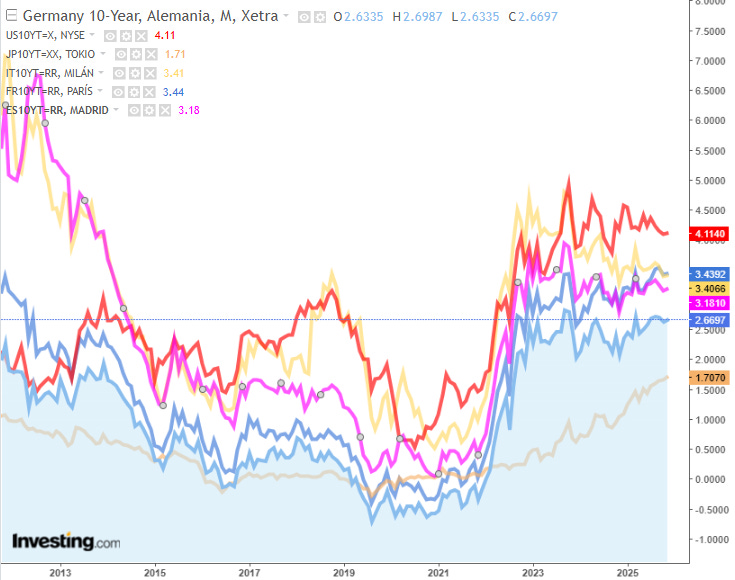

Centrándonos en los mercados desarrollados te puedo decir que, aunque hoy los tipos de interés de los bonos a 10 años son bajos en relación a su histórico de los últimos 30 👇

Tipos de interés de los bonos a 10 años desde 1995 de Alemania, USA, Japón, Italia, Francia y España

Están entre los más altos de los últimos 10 años por la continua caída en los tipos de interés que los llevó a niveles próximos al 0% 👇

Tipos de interés de los bonos a 10 años desde 2011 de Alemania, USA, Japón, Italia, Francia y España

¿Y todo esto que implica para cualquier inversor@?

Pues volvemos con la idea de esos “modelos mentales” que debemos tener en nuestra cabeza.

Lo que hemos de asumir es que a mayores tipos de interés de partida, mayores expectativas de rentabilidad para toda la renta fija y a la inversa, cuanto menores sean los tipos de interés, el riesgo de la renta fija aumenta y será mayor cuanto mayor es el plazo de la misma.

¿Por qué?

Porque si partimos de tipos bajos e invertimos en bonos de largo plazo, las subidas de tipos pueden hacer caer mucho su valoración, por encima de la rentabilidad del cupón y generando pérdidas considerables dependiendo del plazo y del movimiento de los tipos de interés.

¿Qué expectativas razonables podemos tener hoy sobre la rentabilidad de los bonos de gobiernos a 10 años? 👇

Rentabilidad a 5 años de bonos globales de gobiernos en función del tipo de interés de partida

Pues históricamente, partiendo de los niveles de tipos de interés actuales las rentabilidades a 5 años han estado entre el 3% - 8%.

Vamos ahora con unas conclusiones respecto a lo analizado 👇

Conclusiones

💡 Ahorrar NO ES SUFICIENTE.

El ahorro es la base para poder crear patrimonio y riqueza.

Pero no es suficiente para hacerlo crecer y evitar perder poder adquisitivo.

Sin invertir el ahorro estarás tirando por el desagüe buena parte de tu esfuerzo ahorrador.

💡 La inflación TE ROBA.

Y a los gobiernos les viene bien que haya algo de inflación.

De ahí que es necesario que tomes medidas para protegerte contra la inflación y, si puedes, también contra la avaricia excesiva de los gobiernos.

La inflación es un fenómeno implacable desde principios de siglo y difícilmente dejará de existir puesto que los incentivos para fomentarla son enormes.

💡 Invertir en negocios ha dado los mejores resultados a lo largo de la historia

Las acciones han sido el activo más rentable a largo plazo.

Si te preguntas porqué, la respuesta es más sencilla de lo que parece.

Cuando inviertes en un conjunto de acciones representativas a nivel mundial están apostando al progreso, la mejora y al desarrollo general de la sociedad; donde el sector privado (las empresas) pone en funcionamiento toda su capacidad emprendedora para satisfacer las necesidades de la población.

En última instancia puedes pensar que estás invirtiendo en todas las innovaciones y mejoras que tendrán éxito a largo plazo y que se verán recompensadas con beneficios de los cuales tú serás propietario parcialmente como tenedor de esas acciones.

💡 La correlación de acciones y bonos puede ser escurridiza

Los bonos tienen poder diversificador para combinarlos con la inversión en renta variable.

Pero no siempre es la misma, ni siempre funciona de igual manera.

No des por hecho que la combinación de acciones y bonos siempre dará como resultado “buena” diversificación.

💡 La predictibilidad de los retornos de acciones y bonos

A largo plazo existen 2 elementos con la mayor capacidad de predicción:

1️⃣ En las acciones: las ratios de valoración P/E y CAPE.

2️⃣ En los bonos: los tipos de interés iniciales.

En ambos casos, más que utilizar dichos indicadores para entrar o salir del mercado, piensa en ellos como alertas sobre el nivel de riesgo de cada activo.

Cuando en los mercados de acciones las ratios de valoración son elevadas el nivel de riesgo será superior y la expectativas de rentabilidad futura inferiores.

Y lo mismo sucede en los bonos cuando los tipos de interés iniciales son bajos.

Planifica tu asignación de activos de forma acorde dichos modelos y evitarás siempre los peores escenarios, aunque en ocasiones pueda ser a costa de perder algo de rentabilidad.

En todo caso también cuentas con las estrategias de seguimiento de tendencias para ayudarte en las decisiones más a corto plazo a la hora de evaluar tu nivel de exposición a cada mercado.

Aquí te cuento un poco sobre ellas 👇

👉 Espero que este recorrido por la historia de los principales activos te ayude a crear esos “modelos mentales” respecto a su funcionamiento y a que puedas evaluar mejor cómo construir tu cartera de inversión.

Si buscas una metodología que te ayude a ello, quizás te pueda venir bien este post 👇

¿Te ha quedado claro?

¿Tienes alguna duda?

Pregúntame sin problema 😊

👋¿Me ayudas a llegar a más personas?

Dándole un like y un restack a esta publicación harás que viaje durante más tiempo por la red y llegará a más personas a las que les pueda interesar.

Gracias por tu tiempo 💖

¿Todavía no tienes claro cómo invertir?

Empieza por aquí 👇

Y si quieres escríbeme con tus dudas y te enseño a resolverlas.

Reflexión de la semana

“Los activos tienen una historia que es importante conocer.

Pero la historia a veces se repite y a veces no.”

¡Gracias por tu tiempo! 👍

La presente publicación no supone en ningún caso recomendación de inversión y se realiza exclusivamente con fines formativos.

Si te ha aportado algo esta información.

Acuérdate de darle cariño ❤️

Buenas tardes sensei.

Menuda clase de economía te has marcado, y te puedo asegurar que muy bien explicada y estructurada porque me he enterado de todo....jijijijijijiji.

Tratas temas muy interesante como la creación de dinero y depredación de divisa que para mí, y fíjate que lo intento, son entelequias de cuarta dimensión, pero poco a poco.

Me interesan muchos estos escritos por cuanto aportan un contexto global a la inversión.

Estás creando un substack de mucha calidad y accesible a bisoños como yo.

Enhorabuena y muchas gracias

Gracias por el artículo.